CXIV_ZUGZWANG: BELIVE ME, IT WON'T BE ENOUGH

Le conferenze stampa delle autorità cinesi sullo stimolo promesso all’economia cinese non sono abbastanza per convincere i foreign direct investment, parafrasando Mario Draghi.

(Liu Xiadong - Newcomers in the village/ Response to Manet - 2021)

Prima c’è stata la Commissione Nazionale per lo Sviluppo e la Riforma martedì scorso, quando le speranze degli investitori cinesi per l’annuncio di un grande stimolo—due o più trilioni di yuan secondo alcune stime—sono andate in fumo.

Invece, l’agenzia di pianificazione economica della Cina ha annunciato un misero anticipo di 200 miliardi di yuan (28 miliardi di dollari) di spesa dal prossimo anno. Ciò ha contribuito a scatenare una svendita del mercato azionario con l’indice di riferimento CSI 300 in calo del 7,1% mercoledì e l’indice Hang Seng di Hong Kong in calo dell’1,4% un giorno dopo il crollo di martedì.

La delusione di martedì non ha fermato gli osservatori del mercato dal riporre le loro speranze in una seconda conferenza stampa, tenutasi ieri da parte del Ministero delle Finanze cinese…ma anche questa ha deluso.

Piuttosto che dotare lo stimolo di un numero, il Ministro delle Finanze Lan Fo’an ha invece suggerito che gli investitori dovranno aspettare più a lungo per maggiori dettagli, forse fino a quando il legislatore cinese si riunirà nelle prossime settimane.

Eppure c’è del contenuto e anche delle iniziative notevoli, ma sono dirette al settore bancario ed immobiliare.

In realtà questo era molto più probabile di un annuncio di stimolo economico, considerato che la PBOC aveva chiarito le c.d. quattro frecce rosse lo scorso 24 settembre.

Le quattro frecce lanciate dalla PBOC al mercato immobiliare a settembre includono:

Annuncio della Banca Popolare Cinese sul miglioramento dei meccanismi dei tassi di interesse dei prestiti commerciali per la casa (中国人民银行关于完善商业性个人住房贷款利率定价机制的公告)

Dal agosto 2019, la PBOC ha cercato di rendere il tasso primario dei prestiti (LPR) - basato su un sondaggio dei tassi di interesse forniti dalle banche commerciali cinesi ai loro migliori clienti - il principale tasso di riferimento per il sistema finanziario del paese.

La speranza della PBOC era che l’LPR a uno e cinque anni servisse come base per una determinazione più orientata al mercato dei tassi di interesse a scadenze più lunghe.

I mutuatari cinesi hanno da allora lamentato carenze nel modello prevalente.

Nel caso dei prestiti per la casa, ad esempio, i tassi ipotecari sono attualmente fissati a un certo numero di punti base sopra l’LPR per un periodo di tempo determinato.

Secondo i critici, questo sistema non riesce a riflettere né la solvibilità dei mutuatari né i cambiamenti nell’ambiente dei tassi di interesse.

Nel caso di quest’ultimo, ha portato a un notevole divario tra i tassi sui vecchi e nuovi mutui in Cina, minacciando di sopraffare il sistema bancario con un’ondata di rimborsi anticipati.

Per affrontare questo problema, l’Annuncio:

Permette una maggiore flessibilità per cambiare i tassi ipotecari basati sull’LPR.

Annulla il periodo minimo di un anno per il reset dei tassi per i mutui in essere.

Secondo l’annuncio della PBOC, la mossa è intesa a preparare il terreno per le banche cinesi per effettuare ampie regolazioni dei tassi per i mutui in essere prima della fine di ottobre.

Avviso sull’ottimizzazione delle politiche del rapporto minimo di deposito per i prestiti personali per la casa (关于优化个人住房贷款最低首付款比例政策的通知)

L’Avviso serve essenzialmente a stabilire un unico deposito minimo nazionale per i prestiti per la casa del 15%, sia per i primi che per i secondi mutui per la abitazioni. La mossa di standardizzare i depositi per entrambi i prestiti è notevole, dato che la PBOC ha a lungo cercato di rendere l’accesso al credito più difficile e costoso per i proprietari di case preesistenti, al fine di frenare gli investimenti speculativi nel settore immobiliare.

Il governatore della PBOC Pan Gangsheng sottolinea, tuttavia, che l’applicazione di questo tasso di deposito standardizzato non sarà assoluta, con alcuni governi locali in Cina che avranno la discrezione di applicarlo o meno.

“Il 15% è solo il rapporto minimo di deposito. Le banche commerciali possono richiedere depositi più alti in base alle valutazioni del credito dei clienti, o alla discrezione dei clienti che desiderano effettuare depositi maggiori,” ha detto Pan.

“Questa è una negoziazione basata sul mercato tra le banche commerciali e i loro clienti.”

Aumento del rapporto di supporto dei 300 miliardi di yuan di prestiti per l’edilizia sociale della PBOC dal 60% al 100%

Il 17 maggio, la PBOC ha annunciato l’istituzione del fondo di prestito per l’edilizia sociale da 300 miliardi, con lo scopo di “incoraggiare le istituzioni finanziarie a supportare le imprese statali nell’acquisto di case invendute a prezzi ragionevoli, per la conversione in alloggi sociali assegnati.”

I prestiti essenzialmente forniscono alle banche commerciali in Cina l’accesso al credito dalla PBOC per finanziare gli acquisti di case da parte di enti governativi soggetti a linee guida politiche delle autorità locali.

La decisione più recente della PBOC di aumentare il rapporto di supporto dal 60% al 100% significa essenzialmente che ora è disposta a finanziare completamente tali acquisti.

La ricerca dell’Accademia dell’Indice della Cina conclude che la mossa stimolerà l’acquisizione di alloggi da parte delle SOE locali, riducendo al contempo il costo di tali acquisti.

Estensione di due anni delle principali politiche di alleviamento del mercato immobiliare

La PBOC ha anche annunciato l’estensione di due delle sue principali politiche per aumentare l’offerta di finanziamenti agli acquirenti nel mercato immobiliare cinese in difficoltà.

L’“Avviso sull’estensione del periodo per alcune politiche finanziarie immobiliari” (关于延长部分房地产金融政策期限的通知), emesso dalla PBOC in collaborazione con l’Amministrazione Nazionale di Regolamentazione Finanziaria (NFRA), mira a due politiche chiave in particolare.

Queste sono:

“Avviso sull’effettuazione efficace del lavoro attuale per il supporto finanziario allo sviluppo stabile e sano del mercato immobiliare” (关于做好当前金融支持房地产市场平稳健康发展工作的通知), e

“16 Misure Finanziarie” (金融16条).

La PBOC ora prevede di estendere queste misure dal 31 dicembre 2024 al 31 dicembre 2026. Non le vado a discutere nel dettaglio.

Queste “quattro frecce rosse” implicitamente sono state al centro della conferenza di ieri e comunque cosa vi aspettavate?

Era prevedibile; in modo “classico”, la Cina è rimasta vaga sui dettagli degli stimoli e non ha soddisfatto le aspettative degli investitori. Tuttavia, il governo ha delineato i dettagli di un intervento fiscale nel mercato immobiliare in difficoltà.

I governi locali sono autorizzati a un intervento una tantum per scambiare il debito immobiliare con debito garantito esplicitamente dal governo. Ad esempio, il governo cinese ha istituito una “bad bank” per affrontare il debito immobiliare stimato tra i 7 e gli 11 trilioni di dollari con 800 miliardi di dollari in default diretto (~12% del totale).

Un secondo intervento utilizza i proventi delle obbligazioni speciali locali per acquistare case e terreni invenduti. Questo è simile all’emissione garantita dal governo nel 2009 negli Stati Uniti (build America bonds, garanzia esplicita di Fannie & Freddie, ecc.) per liquidare il settore immobiliare in difficoltà.

Una terza misura è l’emissione di obbligazioni del Tesoro speciali per ricapitalizzare le banche. Lan ha detto che sarebbero state emesse obbligazioni per 752 miliardi di Yuan (~10 miliardi di USD, ~2% del capitale bancario cinese).

Il linguaggio del Ministro delle Finanze Lan Fo’an indica che lo scambio di debito immobiliare (nascosto) è stata la “misura più audace”, aumentando la quota di debito locale "di un ampio margine. Il governo ha “significativo margine” per aumentare il deficit e 2,3 trilioni di Yuan di obbligazioni speciali locali sono “disponibili” (che corrisponde al numero delle aspettative degli analisti).

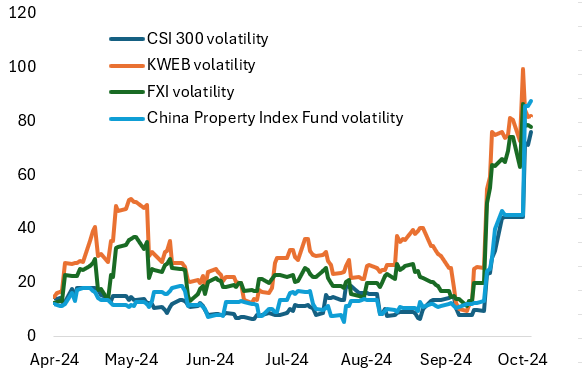

La promessa, di nuovo, di un ampio stimolo fiscale, che manterrà gli investitori stranieri nel “China trade”. L’incertezza su quando lo stimolo di bilancio interverrà, manterrà alta la volatilità dell’azionario cinese; la volatilità annualizzata di KWEB 0.00%↑ e FXI 0.00%↑ è vicina all’80%, il che può influenzare seriamente la liquidità di questi ETF.

Fonte: VanEck, CSI, Bloomberg

Tuttavia, la strategia politica della Cina dopo un crollo immobiliare non è troppo dissimile da quella del Giappone nel 1990 o degli Stati Uniti nel 2009. Storicamente, il QE segue dopo un TARP, una “bad bank” e iniezioni di liquidità. Le obbligazioni locali, le emissioni di debito speciale e il debito garantito esplicitamente dal governo hanno una dimensione stimata di circa 5,5 trilioni di Yuan (~785 miliardi di USD) in acquisti di obbligazioni da parte della PBOC.

Questi interventi vanno nella direzione giusta, ma per ottenere il “beautiful deleveraging” di cui parla Ray Dalio, l’ulteriore obbiettivo è invertire l’investimento diretto estero, che rimane a -31% annualmente. In questo modo il bilancio fiscale aumenterebbe, raggiungendo un equilibrio tra entrate e spese permettendo di raggiungere l’obiettivo di bilancio annuale.

E’ difficile pensare che le A shares, in particolare, rispondano bene domani. Immagino che anche lo yuan sarà più debole rispetto al dollaro, mentre i rendimenti obbligazionari scenderanno sotto il 2%.

I prossimi chiarimenti li avremo sempre domani dai funzionari dello State Administration for Market Regulation, del National Financial Regulatory Administration, dal Ministero dell’Industria e dell’IT, e dal Ministero della Giustizia, a tema “supporto alle imprese”.

Per ora, non è abbastanza.