II_ZUGZWANG DALLA LOUISIANA

II_ZUGZWANG DALLA LOUISIANA

Alcune riflessioni sulla S di E.S.G. alla luce della crisi energetica.

Una decina di giorni fa il responsabile del tesoro della Louisiana ha scritto una lettera a Larry Fink, il CEO di Blackrock.

La missiva è questa, con alcune mie sottolineature:

Il riassunto della questione.

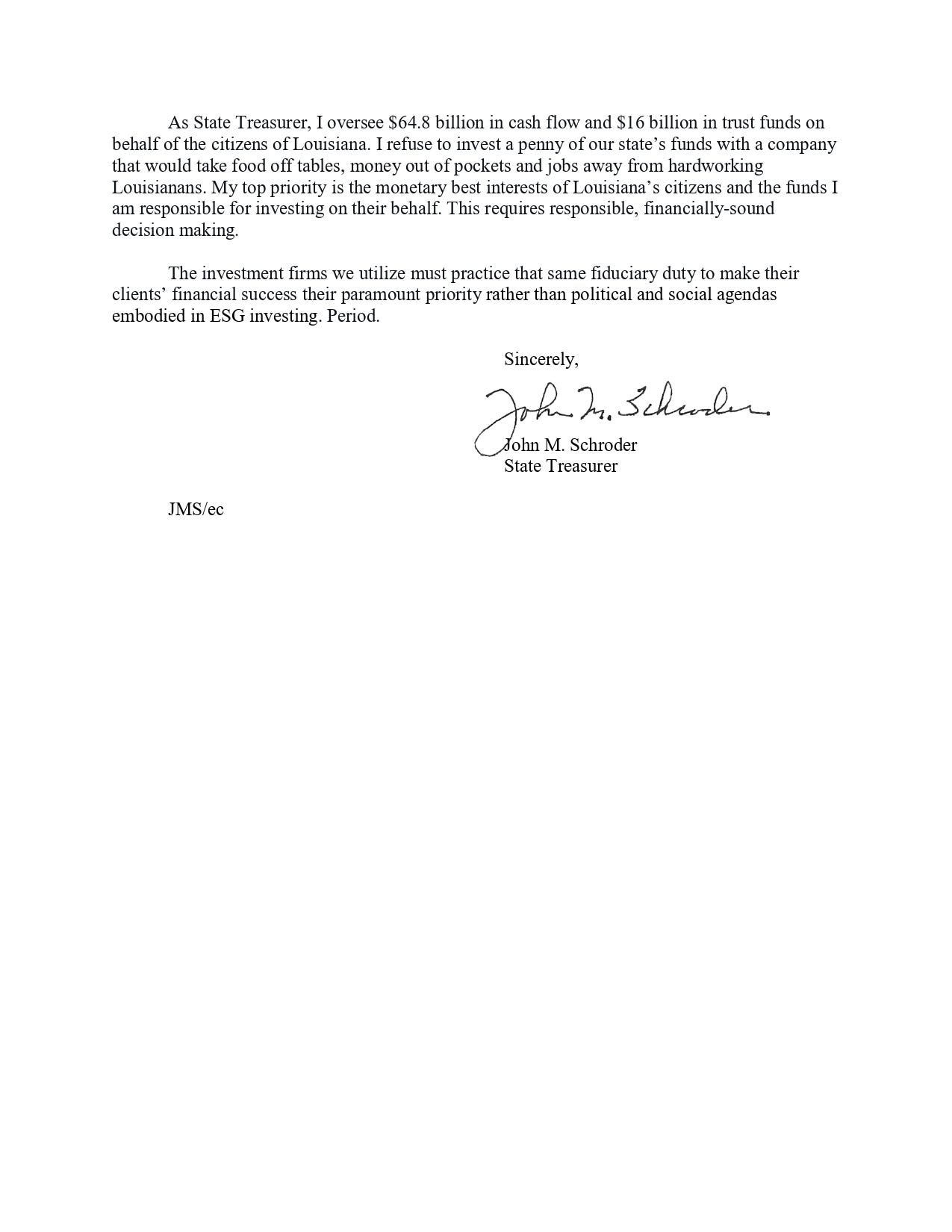

Lo stato della Louisiana produce gas e petrolio. Nell'industria relativa sono impiegati i suoi cittadini.

La Louisiana fa parte dell'area geografica PADD3. Ovvero una delle area degli States dove ci sono i giacimenti più ricchi di materie prime energetiche, il famigerato shale oil e soprattutto dove il petrolio viene raffinato. In termini di produzione non è lo Stato più rilevante, ma è significativo per la sua attività di raffinazione. Giusto per avere un idea grafica:

Detto tesoriere (John Schroder) scrive a Larry:

che dopo aver letto la sua “lettera agli investitori” ha deciso di disinvestire le somme impiegato dal suo stato nei prodotti finanziari di Blackrock (794 milioni di dollari complessivamente):

perché ritiene che le “chiacchere contro i combustibili fossili” del CEO distruggeranno l'economia della Louisiana;

perché la Louisiana non sta perseguendo i propri interessi economici investendo con Blackrock poiché l'impegno per perseguire gli obbiettivi climatici mondiali viene realizzato:

NON SOLO escludendo (screening negativo) le aziende del settore dell’energia fossile dai prodotti di investimento dedicati agli investimenti E.S.G. (che sono sottoscrivibili per scelta libera dall'investitore e questo passi in camera caritatis);

sedendo pure (Blackrock) nei C.d.A. di queste aziende (di cui partecipa l'azionariato), facendo pressione sulle scelte di governance (c.d. shareholder engagement) affinché siano trasformate entro il 2050 in attori capaci di contribuire all'azzeramento del saldo di CO2 (sottratta da ed emessa) nell'atmosfera terrestre: quindi aumentando i costi/ diminuendo i margini di profitto per queste aziende (anche) made in Louisiana;

mediante prodotti finanziari il cui ritorno economico è relativo o modesto perché finalizzati più al perseguimento degli obbiettivi climatici che al massimizzazione del profitto per l'investitore, per stessa ammissione di Fink.

Schroder poi diventa balistico, affermando non solo che l'E.S.G. è un pessimo affare, ma pure una minaccia alla democrazia, alla libertà economica ed individuale. Perché lo shareholder engagement viene applicato in violazione della scelta dei singoli cittadini; giacché produce ritorni economici negativi; poiché implica scelte economiche e politiche che danneggiano alla lunga le tasche dei cittadini e i loro interessi.

Che dire. Potrei presentare alcune motivazioni per cui Schroder e pure Fink si sbagliano, soprattutto in termini di:

ritorni assoluti nel lungo periodo dell'investimento E.S.G.;

dell’importanza dello shareholder engagement;

impossibilità di cessare lo sfruttamento delle risorse fossili o del danno che si è causato sottostimando il capex nel settore dell’oil & gas;

Mi interessa piuttosto spiegare perché ritengo questa vicenda sia una faccenda zugzwang.

Quello che leggo nella posizione della Louisiana è un imperativo morale prevalente su uno etico. Laddove il primo è “l'interesse della sopravvivenza del gruppo o della nazione”, qui presentato soprattutto in termini socioeconomici, il secondo è “la giustificazione di tutto ciò che permette la sopravvivenza della specie (umana) e dell'ambiente in cui vive”, in parte presente nelle scelte di Blackrock.

Possono collidere. E’ sempre successo.

Non è importante prendere campo in questo dibattito in questa sede, ma realizzare che a mano a mano che la transizione energetica avanza ci troveremo sempre più in situazioni che presenteranno limiti materiali, contingenti, di questo tipo. Qui tocca la finanza, ma in generale, guardando all'epicentro della crisi, l’Europa, è un tema che impone scelte immediate per determinare come far correre l'economia e scaldare le case, evitare malattie, avere cibo e beni ad un prezzo accettabile, mantenere i posti di lavoro (nel settore energetico e non solo), ecc...

Queste scelte saranno contraddittorie tra di loro e vedranno poli di interesse (geopolitico e politico, sociale) scontrarsi.

Quello che manca a quanto ho scritto è l'aspetto macroeconomico.

Il punto qui è che l'inflazione ha portato al rialzo dei tassi di interesse e al rafforzamento del dollaro e tutte e tre le cose insieme hanno inasprito le condizioni finanziarie, deflazionando tutti gli asset investibili. Persino le materie prime energetiche, che soffrono o meglio covano silenziose la loro scarsità di offerta, riflessa nei prezzi in contrazione.

Porterà questo a una recessione globale? Le conseguenze dell'inflazione sopra esposte non sono sufficienti da sole a causare una recessione. Lo dimostra la storia.

I cicli di rialzo dei tassi sono sempre una sofferenza, ma non comportano una recessione in tutti i casi (hard o soft che sia).

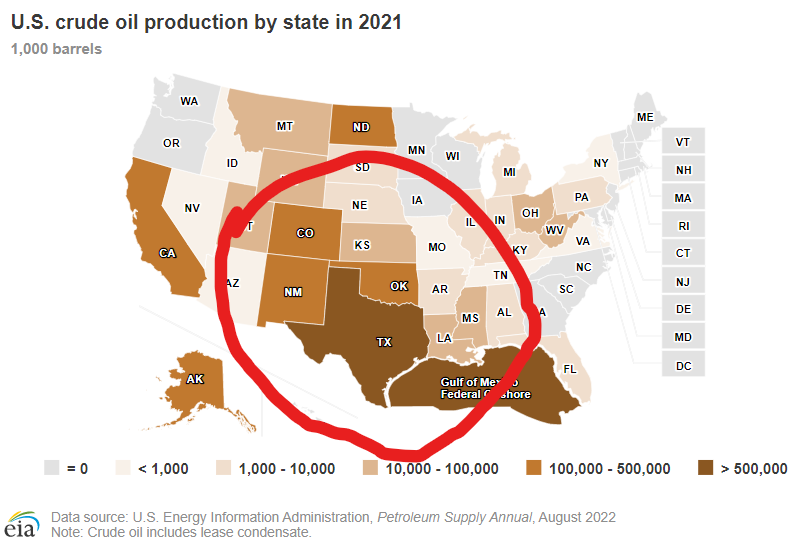

Quello che però la storia dimostra è che i cicli di rialzi dei tassi uniti ad una alta inflazione connessa e provocata (in tutto o in parte) dal costo dell'energia e del cibo, in ogni caso hanno causato una recessione negli ultimi 60 anni.

Ancora una volta una immagine (cortesia di Piper Sandler) è migliore delle parole. Dimostra graficamente come i cicli di rialzi dei tassi della F.e.d. combinati con inflazione energetica ed alimentare hanno portato negli ultimi 60 anni sempre ad una recessione.

Non si può pensare che questa volta sia diverso.

Collegandomi alla storia prima raccontata, questa implica un sacco di faccende macroeconomiche, come è intuibile:

se il ciclo coordinato di rialzo dei tassi da parte delle Banche Centrali Mondiali è necessario per frenare l'inflazione, deve essere anche chiaro a tutti che queste (e i politici) non possono stampare materie prime energetiche (o alimenti) con un atto della volontà o una creazione virtuale di denaro e quindi questa parte della crescita della inflazione è diminuibile con strumenti monetari solo distruggendo la domanda: l'unica cosa che le Banche Centrali possono fare è rallentare l’economia rendendo il denaro più costoso, deprimendo così il consumo dell'energia e degli alimenti. Questo rende la recessione inevitabile;

se il denaro si fa costoso, le politiche in disavanzo statali (che creano denaro, insieme ai finanziariamenti bancari) per le tematiche energetiche (sussidi, cap, investimenti infrastrutturali) sono in un angolo del ring perché più denaro in circolo = più inflazione. Sono possibili, ma a patto che si riducano altre voci di spesa dai bilanci degli stati, ed in modo severo, per lungo tempo, perché l'investimento nell'energia richiede tempi medi per rivelarsi produttivo (per una centrale nucleare, ad esempio, almeno 5-7 anni); oppure, ce la mettiamo via, e dobbiamo convivere con più debito pubblico e un tasso di inflazione almeno leggermente superiore ai desiderata, con meccanismi di controllo che lo rendano gestibile (lo yield curve control, buyback di titoli di stato da parte del Tesoro…opzioni di cui parlerò la settimana prossima);

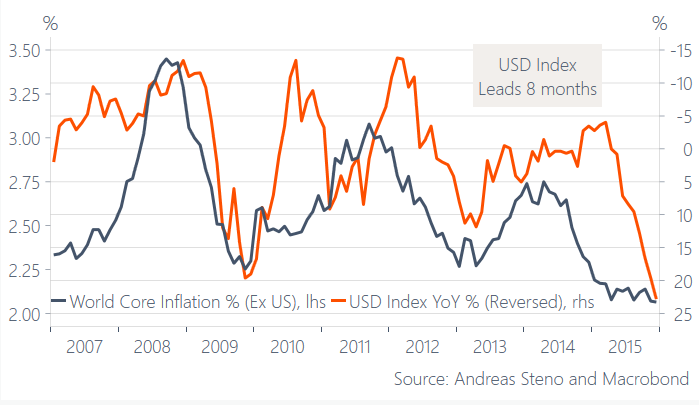

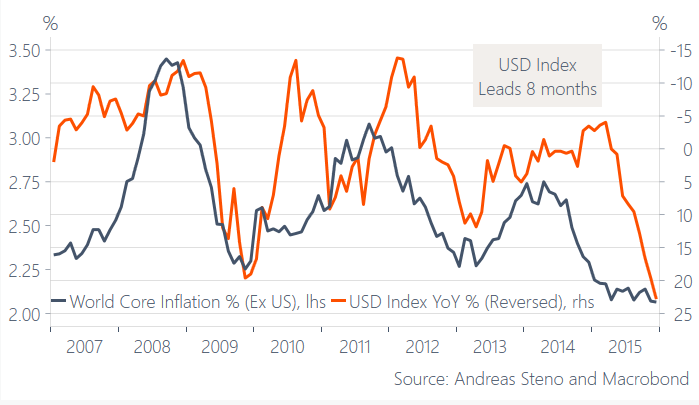

se il dollaro forte è la nostra ancora di salvezza in questi giorni bui, deve essere anche palese che la sua forza devasta tutto il resto. E' deflazionistico nel lungo termine, perché tutto diviene talmente costoso fino a renderlo, ad un certo punto, unaffordable. Persino la transizione energetica. Soprattutto le risorse energetiche fossili che per ragioni di cash flow diventano inaccessibili. E' dannoso lì fermo nei depositi e negli strumenti di investimento monetario perché sottrae liquidità alle attività economiche. Persino alla produzione di pannelli solari ed eolici. Figuriamoci al tanto cattivo, ma necessario pozzo di petrolio. Per fortuna questa forza è anche la sua debolezza. Perché è inversamente correlato all'inflazione. Ancora una immagine di seguito, questa volta di Andreas Steno Larsen, rappresentante la forza del dollaro nei cicli inflattivi (ex USA). E so far so good: se l'inflazione scende chi se ne frega di un dollaro debole. Il punto è che un dollaro debole spinge al rialzo i costi delle materie prime.

nel mentre aspettiamo un dollaro debole, la domanda di materie prime scende e quindi si scava meno litio (più costoso) per i pannelli solari, si estrae meno petrolio per fare benzina e altri derivati petrolchimici indispensabili, si compra meno potassio per le coltivazioni agricole. Mentre aspettiamo il calo dell'inflazione, i paesi emergenti rallentano perché indebitarsi in valuta forte costa di più e quindi ciao ciao prodotti a buon mercato;

c'è da chiedersi se ci stiamo vedendo bene pensando di poter sostituire totalmente le fonti fossili con le rinnovabili. Non credendo che nessuno, di buon senso lo pensi. C'è da interrogarsi se chi ci governa pensi che ostacolare o disinvestire dalle fonti fossili per buttarsi anima e cuore nelle energie alternative sia la corretta via da seguire. Fino a ieri credo lo pensassero in molti, ora non credo tutti. Sebbene la riallocazione di capitali pubblici verso l'energia pulita sembri inarrestabile. Qualche cinica banca sta facendo il contrario, sebbene punita dall'opinione pubblica, e soprattutto lo stanno facendo silenti dei gruppi di private equity.

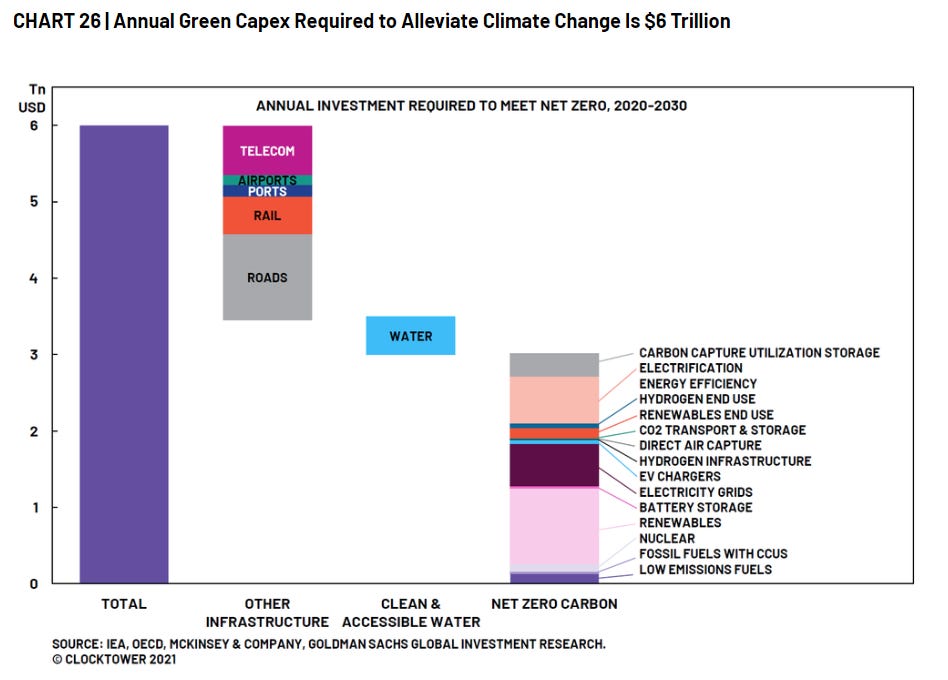

in ogni caso il rallentamento della crescita economica a suon di rialzo dei tassi sta semplicemente posponendo l’effetto inflazionistico della transizione energetica, per cui è preventivabile la necessità di investimenti infrastrutturali per 6 trilioni di dollari all’anno da qui al 2030 (contributo grafico e stima di Goldman Sachs)…per cui mi attendo che DOPO questa ondata inflazionistica ne avremo una ALTRA in questo decennio causata da questi costi;

Concludo.

L'aumento dei tassi di interesse dopo aver curato l’inflazione, potrebbe successivamente intensificarla scoraggiando gli investimenti necessari per mantenerla bassa. Il mondo soffre di carenza di energia e, per risolverla, ha bisogno di maggiori investimenti e di capitali a basso costo per accelerare il ciclo capex in petrolio e gas.

L'energia è una delle industrie a più alta intensità di capitale del mondo, che richiede miliardi di dollari ogni anno per produrre petrolio, gas, carbone ed elettricità. Il cambiamento delle condizioni di finanziamento è piuttosto drammatico. Ad esempio, Shell Plc ha emesso un'obbligazione con scadenza nel 2052 con un rendimento iniziale dell'1,7% un paio di anni fa quando i tassi di interesse erano ancora bassi. Oggi, la carta viene scambiata con un rendimento superiore al 6,5%. Tuttavia, il settore energetico più a rischio non sono i combustibili fossili ma le energie rinnovabili, dove i progetti tendono ad avere una leva finanziaria più elevata e, quindi, sensibili alle variazioni dei tassi di interesse.

Questo sta avvenendo aspettando un atteggiamento più cauto da parte della mano pubblica, diciamo meno verticale (energia pulita si, energia fossile no). Mi attendo nuovi e numerosi scontri sociali sul punto, proteste soprattutto da chi questa energia fossile qui in occidente la produce e grazie a questo porta da mangiare alla sua famiglia.

Perché? La S in ESG sta per sociale. Fornire alle famiglie energia a prezzi accessibili è, quindi, un aspetto nobile e sociale. Per mantenere quella promessa che la maggior parte dei governi ha fatto ai propri cittadini, è necessario aumentare il ciclo CAPEX nei progetti energetici. Nel frattempo, nel mondo reale, gli investimenti in quei progetti e l'essere favorevoli agli ESG sono per lo più elementi contraddittori.

Queste questioni macroeconomiche e sociopolitiche implicano molte conseguenze in termini di reazione delle asset class finanziarie al mutare delle presenti condizioni di tightening globale. Cerco di analizzare la questione nella puntata del mio podcast 5 minuti di finanza di mercoledì 19 ottobre corrente mese.

Nel frattempo, zugzwang anche dalla Louisiana.