Secondo l'ultimo sondaggio di ABC, il 75% degli intervistati statunitensi ha affermato che ci sarebbe "una crisi" se Trump venisse eletto. Ciò riflette i sentimenti di una probabile alta affluenza che potrebbe culminare in elezioni molto serrate, poiché l'ansia degli elettori aumenterà.

Negli ultimi anni di serrate elezioni (ad esempio, 2000, 2016, 2020), l'S&P è stato negativo del 4,5% a settembre; il VIX è balzato di 7 punti, gli spread creditizi si sono ampliati di 50 punti base e la curva dei rendimenti si è irripidita. Settembre è stato un "mese negativo" per l'S&P negli ultimi quattro anni, con una media di un calo del 5,7%. Il Russell 2K ha avuto risultati ancora peggiori, in calo del 7 percento.

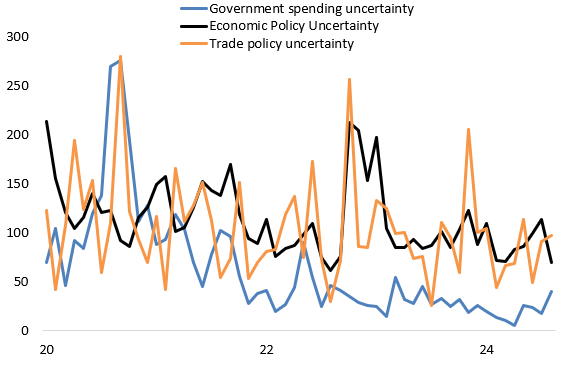

L'incertezza elettorale è ora in cima all'agenda poiché le speculazioni sul primo taglio dei tassi della Fed si stanno attenuando. L'attenzione si sposterà sui tasti caldi che contano per il pubblico. C’è da aggiungere anche il 10 settembre tra le date calde del mese, con l’incontro pubblico Kamala-Trump. Il gruppo Economic Policy Uncertainty mostra che il commercio (arancione) e la spesa pubblica (blu) stanno diventando temi urgenti, nonostante il livello complessivo di incertezza economica sia basso (Figura 1).

Poiché gli elettori diventano incerti sul risultato, come si evince dalle letture del sondaggio sul margine di errore, l'effetto sulla spesa potrebbe farsi sentire. Nel 2020, il sondaggio S&P Global Market Intelligence ha rilevato che il 16,4% degli intervistati aveva pianificato di ridurre la spesa a causa dell'incertezza elettorale, più di tre volte i consumatori che avevano pianificato di spendere di più.

Nel 2016, la spesa è diminuita in vista del giorno delle elezioni, con vendite online in calo del 14%, secondo Adobe Analytics, e vendite complessive in calo del 9%, secondo i dati di Epsilon Abacus (anche se le vendite si sono riprese rapidamente dopo le elezioni). Group M prevede che la pubblicità sulle elezioni e sulle questioni calde crescerà di 16 miliardi di dollari, in aumento del 31% rispetto alle elezioni del 2020 e i pressanti problemi politici potrebbero influenzare il sentiment dei consumatori e gli atteggiamenti di spesa.

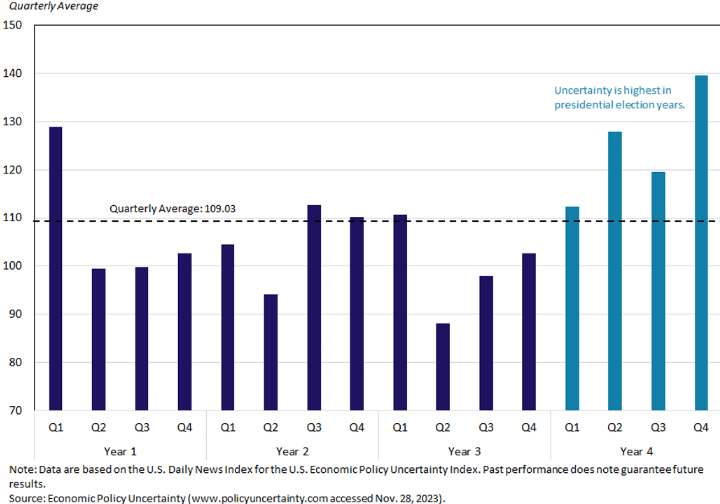

L'incertezza politica segue il ciclo presidenziale, che ha tradizionalmente influenzato i mercati nel tratto finale. La ricerca della Fed di Boston ha scoperto che una maggiore incertezza della politica economica durante gli anni elettorali può influenzare materialmente i piani di spesa delle aziende e dei consumatori, causando oscillazioni economiche a breve termine lungo il ciclo economico elettorale (Figura 2).

Gli studi hanno dimostrato che l'incertezza della politica economica ("EPU") aumenta di più nel mese delle elezioni e nel mese precedente in media del 13 percento. La scossa del VIX del 2 agosto non è stata un'anomalia; l'incertezza della politica economica e l'indicatore più temuto hanno una correlazione positiva storica dello 0,55, soprattutto in anni di (previsti) risultati elettorali serrati.

Poiché l'indice EPU segue il ciclo presidenziale, c'è un incrocio con la teoria del ciclo presidenziale. Le osservazioni di Yale Hirsh sui rendimenti del mercato azionario mostrano che il quarto anno di presidenza ha un rendimento medio inferiore rispetto al terzo anno (6,78% contro il 16,5% del terzo anno). Nel 2024, tuttavia, la teoria sta fallendo, con l'S&P già al 18% YTD contro il rendimento del 26% dell'anno scorso?

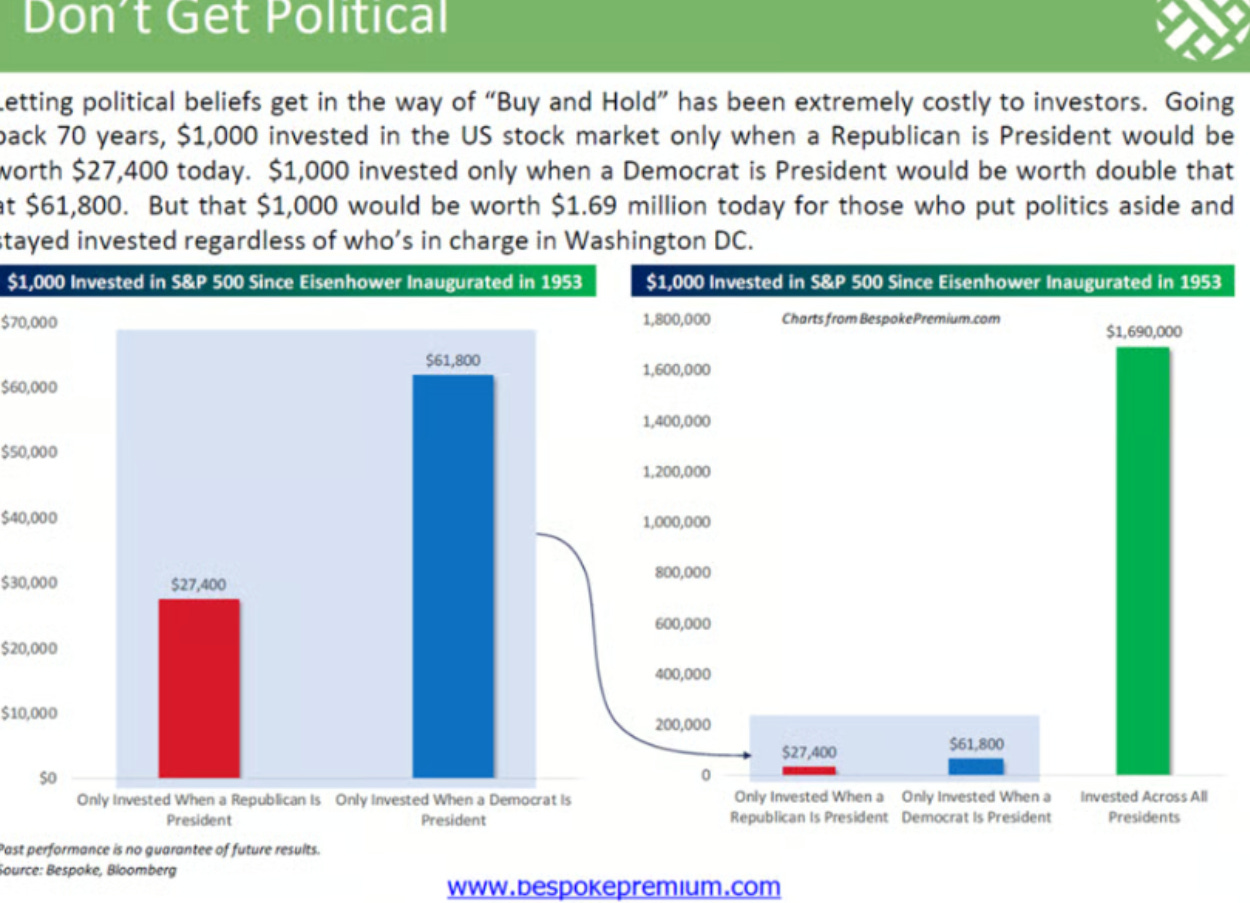

Mentre settembre potrebbe prepararsi con un freddo enigmatico sulle quotazioni, storicamente, quando l'incertezza politica era alta e le elezioni erano serrate, l'S&P ha chiuso l'anno costantemente in ascesa, con novembre-dicembre con una media di rendimento dal 6 al 10 percento. Sebbene l'incertezza elettorale possa causare danni, empiricamente sarebbe meglio rimanere nel mercato, come mostra in modo mirato Bespoke Invest (Figura 3).

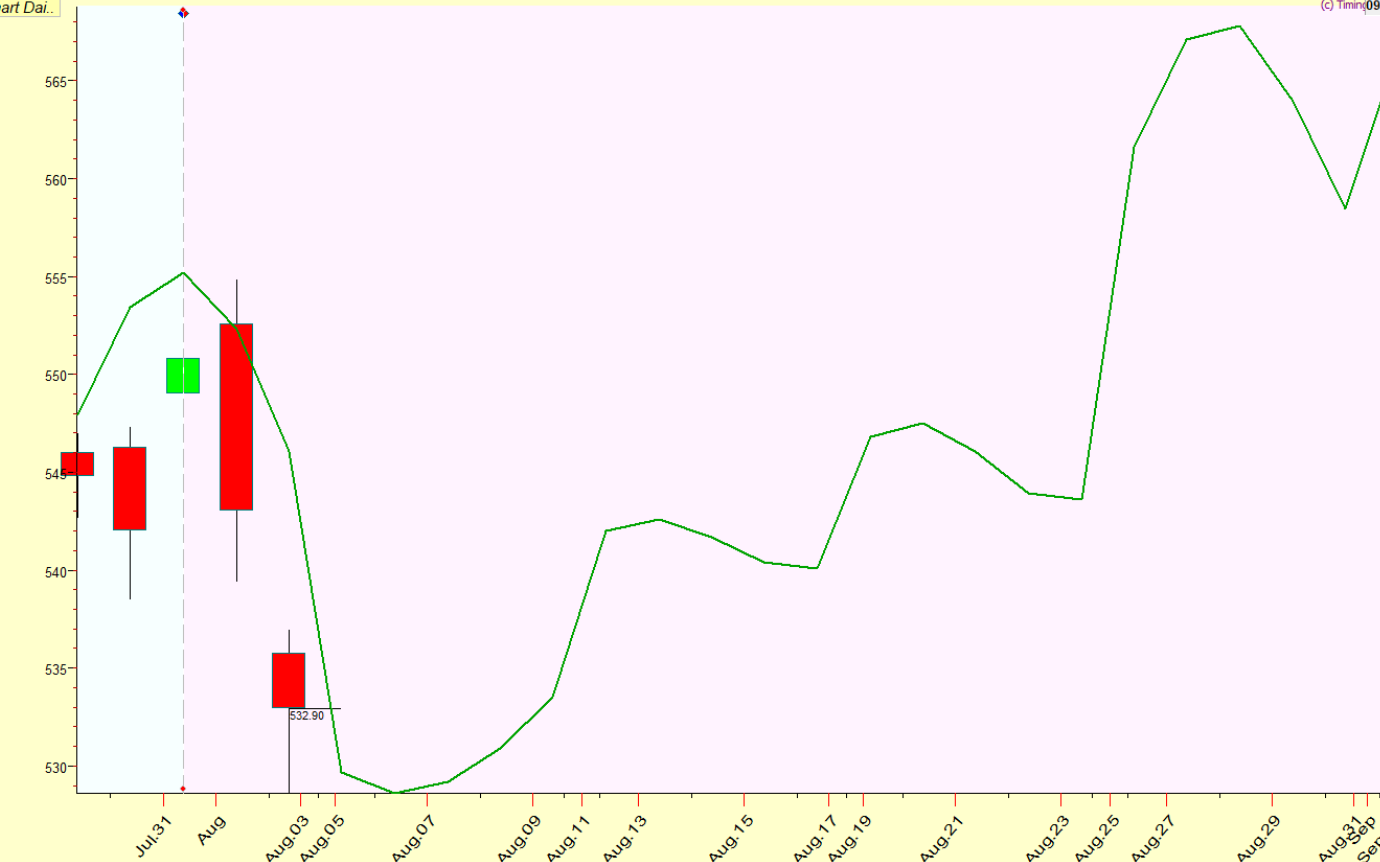

…ma potreste voler essere tra coloro che evitano le discese inevitabili e catturano solo le fasi ascendenti del mercato e quindi cosa si può dire di settembre?

Dobbiamo per forza rivedere il mese di agosto per farci un idea.

Macro

Negli ultimi mesi, i gestori di fondi si sono buttati a capofitto nelle obbligazioni, mentre i CTA e i fondi macro globali hanno fatto incetta di futures sui Treasury. Tutto è iniziato con il tasso di disoccupazione del 4,3% registrato il 3 agosto.

Questo dato ha attivato la famosa regola di Sahm, che dice che ogni volta che la media mobile a 3 mesi del tasso di disoccupazione aumenta dello 0,5% rispetto al minimo del ciclo, l’economia è nelle prime fasi di una recessione. La prossimità della recessione è questionabile. Il PCE di venerdì è uscito in linea con le letture precedenti, senza grossi scossoni all’andamento dei mercati, il PIL è stato rivisto al rialzo, ma il GDI (il reddito disponibile) si sta contraendo. Come scrivevo ieri, osservando il ciclo immobiliare, ci si può aspettare che il costo dei mutui si riduca nei prossimi mesi e che gli acquisti di immobili riprendano.

Ad ogni modo, il mercato del lavoro è basilare.

Questo ciclo economico è stato diverso dai precedenti, quindi è difficile fare affidamento sugli indicatori di recessione tradizionali come la regola di Sahm e la curva dei rendimenti. Claudia Sahm, l’inventrice della regola, ha detto che il mercato del lavoro è in condizioni molto migliori rispetto alle precedenti recessioni. Di solito, le recessioni del mercato del lavoro sono causate da un forte aumento dei licenziamenti, ma al momento l’aumento dei licenziamenti è inferiore rispetto alla maggior parte delle recessioni.

In passato, durante le recessioni, meno persone entravano nel mercato del lavoro e più lavoratori lo abbandonavano, riducendo la partecipazione. Questa volta, invece, non c’è stata una diminuzione degli ingressi netti nel mercato del lavoro.

Thomas Barkin, in una recente intervista al podcast Bloomberg Odd Lots, ha detto che le aziende con cui ha parlato sono in una modalità di “bassa assunzione, basso licenziamento”. Questo suggerisce che l’economia è in equilibrio e non sull’orlo di una recessione. Poiché i dati sulla disoccupazione sono spesso soggetti a grandi revisioni, preferisco utilizzare le richieste di sussidi di disoccupazione come fonte di verità, e questi dati non indicano un aumento significativo dei licenziamenti tipico di una recessione”.

La mia opinione è che la Sahm rule, una volta attivata, è come il Karma, una valanga difficile da fermare. Per il momento trova molti arbusti e sterpi che frenano la sua discesa. Ci vorrà del tempo e il tempo più si dilata, più sostiene la visione di un soft landing.

In questo contesto economico, la Fed è pronta a realizzare alcuni dei tagli dei tassi che il mercato ha già prezzato. Le aspettative di tagli hanno portato a una riduzione simile dei rendimenti nominali e reali come nel periodo ottobre-dicembre dello scorso anno. Il grafico seguente mostra come il calo dei rendimenti nominali e reali a 5 anni lo scorso anno sia stato seguito da un aumento dell’indice delle sorprese economiche degli Stati Uniti nei mesi successivi.

È probabile che ci troviamo in uno scenario di taglio dei tassi di metà-tardo ciclo. L’ultimo allentamento a metà ciclo è avvenuto nel quarto trimestre del 1998 a seguito del default del debito russo e della crisi del Long Term Capital Management. La Fed ha risposto alla crisi con un taglio dei tassi d’emergenza tra una riunione e l’altra, seguito da due tagli dei tassi di 25 punti base nei mesi successivi. Il mercato si era riversato nei Treasury in una fuga verso la sicurezza, simile a quella odierna, ma i rendimenti a 10 anni hanno toccato il fondo nello stesso mese in cui la Fed ha effettuato il primo taglio. Nel pieno della crisi, il mercato dei futures sui eurodollari prevedeva un tasso terminale pari a 4,18%, ma la Fed ha tagliato i tassi solo fino al 4,75%.

Guardando all’attuale contesto, è probabile che i Treasury abbiano superato il rialzo e siano già in un processo di topping. L’attuale elevata posizione lunga e il sentiment rialzista sui Treasury creano un’interessante opportunità contrarian per posizioni corte, nel timeframe qui considerato.

Siamo in un ambiente a correlazione negativa tra yield e le altre asset class, quindi sebbene non mi possa ancora schierare personalmente tra gli orsi, anche questo elemento, considerato quanto ho scritto, è indicativo di possibili incidenti settembrini.

In una cornice più lunga, da qui a fine anno, può essere che i TLT 0.00%↑ in generale raggiungano la fascia alta della banda di oscillazione in novembre-dicembre. Per ora, in settembre, la vedo dura che venga rotta la moving average a 20 mesi.

FX

Agosto è stato un mese terribile per l’indice del dollaro USA (DXY). È stato preso di mira da vari fattori che lo hanno portato a toccare nuovi minimi annuali all’inizio di questa settimana.

Per cominciare, ha subito un duro colpo all’inizio del mese a causa del disastroso rapporto sui salari e dell’aumento del tasso di disoccupazione. Con il calo dei rendimenti dei Treasury, anche il dollaro è sceso.

Questo è stato aggravato dal disfacimento dei carry trade, con forti vendite su USD/JPY e USD/CHF.

Il rapido rintracciamento del mercato azionario statunitense per il resto del mese ha portato a un movimento generale di “risk-on” tra gli asset. Nel mercato valutario del G10, questo si è tradotto in un dollaro più debole, con valute ad alto beta come AUD e GBP che ne hanno beneficiato.

Con Jackson Hole che ha dato a Powell l’opportunità di quasi cementare un taglio dei tassi a settembre, l’unico vero punto di contesa per settembre è se sarà un taglio di 25 o 50 punti base da parte della Fed.

A mio avviso, il prossimo mese è molto importante per il dollaro. Se non riesce a mantenere i livelli di 100,00 e 99,50, si prospetta una maggiore debolezza. Fondamentalmente, questo potrebbe essere causato da una Fed più accomodante di quanto attualmente previsto, o da un altro episodio di avversione al rischio specifico degli Stati Uniti.

D’altra parte, sono previsti oltre 100 punti base di tagli per il resto del 2024. Il rischio di ribasso qui è piuttosto limitato. Non vedo la Fed effettuare tagli di 50/50/25 punti base. Se mai, 25/25/25 è più plausibile. Maggiori dettagli sui tassi più avanti.

Segnalo però anche il ruolo del dollaro in caso di un clima di avversione al rischio più generale. Il “sorriso del dollaro” ci mostra che quando l’avversione al rischio è di natura più globale, il dollaro di solito si rafforza.

Infine, escludiamo il dollaro e confrontiamo i rifugi sicuri con CHF/JPY. Negli ultimi due settimane, la coppia ha ripreso il trend rialzista a seguito del disfacimento dei carry trade che coinvolgono principalmente lo yen. Questo ci dice che, anche se lo yen potrebbe rimanere richiesto in caso di un altro episodio di avversione al rischio a settembre, il franco è la scelta preferita durante le normali condizioni di mercato. Tra le date del calendario di settembre c’è da aggiungere la BOJ il 20 settembre, due giorni dopo la FED.

Acquistando CHF, c’è qualche vantaggio nel raccogliere rendimenti, ma è più una questione di tornare short sul JPY nel modo meno rischioso possibile.

Se vediamo un altro calo, il movimento rispetto al CHF sarà più lieve rispetto a USD, GBP, EUR, ecc. Solo una rottura sotto 166,60 mi darebbe qualche spunto per cambiare di idea.

Azioni

Ad agosto, il settore con le migliori performance dell’S&P 500 è stato quello dei beni di consumo di prima necessità (+5,78%). Subito dietro troviamo il settore immobiliare (+5,64%). Al contrario, il settore peggiore del mese è stato quello dell’energia (-2,32%).

Partiamo dall’energia. Un fattore chiave qui è stato il petrolio, e il forte calo dell’oro nero ha pesato sulle azioni legate al petrolio.

Le continue tensioni in Medio Oriente hanno visto una volatilità elevata. I progressi fatti riguardo a un potenziale accordo di cessate il fuoco di sei settimane hanno contribuito a spingere il petrolio verso il basso, anche se le notizie di questa settimana sui ribelli Houthi che hanno rilasciato filmati di un bombardamento di una petroliera non aiuteranno a iniziare settembre.

Prima abbiamo visto la Libia fermare la sua produzione e, sebbene non commentata dalla cronaca, abbiamo una mancata ottemperanza da parte dell’Iraq al dominio sulle sue quote di produzione, che ha sforato. Venerdì la notizia (da confermare) che l’OPEC+ dovrebbe affermare un aumento della produzione complessiva. Questo però con connessa una maggiore disciplina di produzione da parte di chi sfora. Quindi in realtà è una regolamentazione di quanto nei fatti è già espresso dalla mancanza di disciplina.

La ciclicità però punterebbe ad un petrolio più forte durante i prossimi mesi. Quanto più forte sarà da vedersi. La questione sembra essere quella di una attuale oversupply delle scorte (usate per reipotecare a Londra…ha ha!).

Lo scenario ricorda il 2019, con il WTI a sedere attorno alla media mobile a 50 mesi. Quindi eventualmente mi aspetto un crash petrolifero nel 2026. Prima potrebbe ancora sorprenderci, soprattutto se la recessione non è domani.

La sovraperformance dei beni di consumo di prima necessità è un tema davvero interessante che si sta sviluppando come parte di una rotazione più ampia nel mercato azionario. Le azioni dei beni di consumo discrezionali negli Stati Uniti sono scese di poco più dell’1% per il mese (a livello settoriale). In effetti, l’ETF iShares Con Staples ha sovraperformato la versione Con Disc per tutto il mese.

È chiaro che, anche se il calo del mercato azionario è stato acquistato dopo l’inizio del mese, gli investitori stanno diventando più cauti su dove allocare i fondi.

Il fatto che i beni di consumo di prima necessità siano il luogo in cui i soldi stanno fluendo ci dice che gli investitori vogliono posizionarsi in modo difensivo pur mantenendo l’esposizione azionaria.

La sovraperformance del settore immobiliare sta dividendo il pubblico mentre ci avviciniamo al nuovo mese. Da un lato, l’aumento dei prezzi per i tagli dei tassi della Fed è stato naturalmente un vento favorevole per i trust di investimento immobiliare (REIT). Finanziamenti più economici per nuovi progetti e la possibilità di rifinanziare accordi esistenti a tassi più bassi dovrebbero alla fine tradursi in un livello di profitto più elevato per i trust, aumentando i pagamenti dei dividendi.

Inoltre, i REIT spesso offrono pagamenti di dividendi attraenti, che storicamente hanno superato l’inflazione, fornendo un rendimento netto reale. Con alcune preoccupazioni sull’inflazione persistenti ad agosto, riteniamo che questo potrebbe essere stato un altro fattore che ha supportato gli afflussi.

Per par condicio, mentre attendiamo i tagli effettivi, i tassi bassi non sempre correlano con i guadagni nel settore immobiliare. Nonostante un ambiente di tassi di interesse favorevole dal 2020 al 2022, la performance relativa dei REIT è rimasta deludente. Personalmente, considero questo un caso isolato o ciclico, ma andiamo avanti.

Parte dell’attenzione per settembre sarà rivolta agli investitori che posizionano i loro portafogli per il primo taglio dei tassi negli Stati Uniti e l’inizio del ciclo di riduzione. Gli strateghi di Bloomberg Intelligence Gina Adams e Michael Casper hanno scritto all’inizio di questo mese su cosa possiamo imparare dai cicli di taglio dei tassi passati.

Alcuni dei punti chiave notati sono stati:

i settori difensivi hanno avuto il vantaggio sui ciclici. Misurando i cicli di taglio dei tassi della Fed dalla data del primo taglio a quella dell’ultimo, si osserva un calo mediano del 2,4% per i titoli a grande capitalizzazione value rispetto a un calo del 24,5% per il growth, anche se questi ultimi hanno guidato la performance in quattro dei cinque casi (i.e. quando cadono in questi casi, fanno grandi tonfi!)

Quando si passa allo spazio delle piccole capitalizzazioni, il value ha registrato un guadagno mediano del 2,7% rispetto a un calo del 21,5% per lo small cap growth, ancora una volta con quest’ultima in testa in tre dei cinque cicli di taglio.

I beni di consumo di prima necessità, la sanità e le comunicazioni hanno avuto le performance più consistenti all’interno dell’S&P 500 durante i cicli di taglio. Energia e industriali hanno avuto le maggiori difficoltà. Le comunicazioni e la sanità del Russell 2000 hanno avuto le migliori performance mentre il settore immobiliare e l’energia hanno avuto difficoltà.

Materie prime

L’oro è stato in costante aumento grazie alle solide scommesse su un taglio dei tassi a settembre, seguendo segnali accomodanti dal presidente della Federal Reserve Jerome Powell e la domanda di beni rifugio a causa dei rischi geopolitici in Medio Oriente.

È possibile che la Cina possa rientrare nel mercato, ma devono esserci prezzi più bassi. Anche se non lo farà, la domanda da parte delle banche centrali è rimasta forte per tutto l’anno, indipendentemente dal prezzo. Questa tendenza dovrebbe persistere e rappresenta un altro vento favorevole per prezzi più alti nei prossimi mesi.

Eppure in settembre, che è qui al centro della vicenda, potremmo vedere uno scenario misto. Se la correlazione con i tassi reali si è di nuovo ristabilita in senso classico come apparentemente sembra, cosa succede se la curva dei tassi americana, per i fattori menzionati sopra, diventa più aspra, mentre l’inflazione non si muove più di tanto?

I metalli del gruppo del platino rimangono ai minimi pluriennali e senza molto interesse da parte dei mercati. Il rame ha visto un forte calo dopo un rally che ha catturato i titoli all’inizio di quest’anno. La Cina non ha soddisfatto le aspettative di domanda, quindi la tendenza al ribasso probabilmente continuerà. Tieni d’occhio i dati cinesi che potrebbero potenzialmente intaccare la tendenza. Ma questo è qualcosa che stabilirà un trade successivo, non speculativamente prima del fatto.

Tassi

Nel mese prossimo, è quasi certo che la Fed inizierà il suo ciclo di taglio dei tassi. Questo è un momento importante nella storia della politica monetaria globale. Finora, la Fed è stata la procrastinatrice riguardo ai tagli, con la BCE e la BoE già movimento. Anche se non è la prima, la Fed giocherà comunque un ruolo importante nella velocità dei tagli che le banche centrali adotteranno.

Tutto è in una situazione di “Goldilocks” in questo momento. Il mercato del lavoro ha superato lo spavento del flash crash, con altri dati che suggeriscono che la disoccupazione è sotto controllo. Tuttavia, nella prossima settimana, avremo i prossimi dati sulla disoccupazione, che confermeranno o negheranno questo.

Il totale dei posti di lavoro creati per l’anno fino a marzo 2024 è stato recentemente rivisto al ribasso. Tuttavia, il PIL è risultato forte, il che suggerisce che la produttività è ancora molto alta, cosa che non si vede nella fase di avvicinamento a una recessione.

L’inflazione è sotto controllo per ora.

Tutto questo porta a questa conclusione: la Fed inizierà il suo ciclo di taglio il 18 settembre con un taglio di 25 punti base, e vedremo forse altri due tagli della stessa dimensione fino alla fine dell’anno. Inutile dire che per me si stanno muovendo con troppo anticipo, ma quale sarà poi la realtà di questo cammino?

Opzioni

Il positioning per il mese di settembre è già stato riportato qui, quindi non mi dilungo:

Quanto alla giornata di venerdì…un poco mi ha fatto tremare.

La giornata si è svolta in due fasi molto diverse, direttamente influenzate dalla scadenza del gamma:

Vendite mattutine: All’apertura delle contrattazioni, l’S&P 500 ha subito un forte calo. Questo selloff è stato principalmente guidato dai dealer e dai market maker che hanno smantellato le loro coperture. Con la scadenza di una grande posizione gamma positiva, questi partecipanti al mercato si sono trovati sovraesposti sul lato lungo. Di conseguenza, hanno effettuato vendite significative per ridurre la loro esposizione, spingendo il mercato verso il basso.

Rally pomeridiano: In un sorprendente colpo di scena, il mercato ha messo in scena un potente rally nelle ultime ore di contrattazione, cancellando tutte le perdite della mattina. Questo ribaltamento può essere attribuito a diversi fattori: a) completamento dello smantellamento delle coperture: una volta che i dealer hanno terminato di smantellare le loro posizioni lunghe, la pressione di vendita che aveva dominato la mattina è diminuita. b) Rimozione del vincolo gamma: con la scadenza del gamma, il mercato è stato liberato dalla sua influenza stabilizzante (ma anche vincolante). Questo ha permesso movimenti di prezzo più ampi e meno restrittivi. c) Pressione di acquisto amplificata: in assenza della resistenza indotta dal gamma, qualsiasi interesse di acquisto nel mercato ha avuto un effetto amplificato sui prezzi. d) Potenziale copertura di posizioni corte: Il forte ribaltamento potrebbe aver innescato la copertura di posizioni corte, alimentando ulteriormente il movimento verso l’alto.

Analisi: Gli eventi della giornata sottolineano l’impatto significativo delle dinamiche del mercato delle opzioni sui prezzi delle azioni sottostanti. Il gamma aveva agito come una forza stabilizzante, comprimendo la volatilità e gli intervalli giornalieri. La sua scadenza ha rilasciato questa energia accumulata, risultando nel movimento volatile a due fasi osservato il 30 agosto.

Charlie McElligott di Nomura aveva scritto con evidente chiaroveggenza: “più saliamo e più chi cerca protezione è costretto a rientrare ai massimi… più instabili diventeremo di nuovo.” L’azione della giornata ha dimostrato questa instabilità, con il mercato che ha mostrato una maggiore sensibilità alle pressioni di acquisto e vendita una volta liberato dal vincolo gamma.

Ciclo dello S&P500

La mia proiezione corrente è questa:

Non mi aspettavo un higher high in settembre e così è stato. E’ stato un agosto grigio per un soffio. Questa era la mia proiezione ante crash sullo SPY:

Questa è la mia proiezione post crash:

Sullo ZB, in parte mi ha sorpreso…mi aspettavo una accelerazione degli yield che invece sta avvenendo ora. Comunque siamo andati in overshooting (in senso positivo) delle mie idee. Non che fosse impossibile, come ho detto spesso la profondità dei movimenti è quasi impossibile da cogliere. Mentre ho guadagnato qualcosa in accuratezza sullo SP500, qui ho fallato.

Ci sentiamo mercoledì, oggi è festa negli States (labour day).

Alcune altre riflessioni sulle opzioni (set up corrente) e sulle mie proiezioni cicliche per i sostenitori di ZM:

Continua a leggere con una prova gratuita di 7 giorni

Iscriviti a Zugzwang Macro per continuare a leggere questo post e ottenere 7 giorni di accesso gratuito agli archivi completi dei post.