XX_ZUGZWANG DALLA YIELD CURVE GUIDANCE

Il dot plot è uno strumento di controllo della curva dei rendimenti?

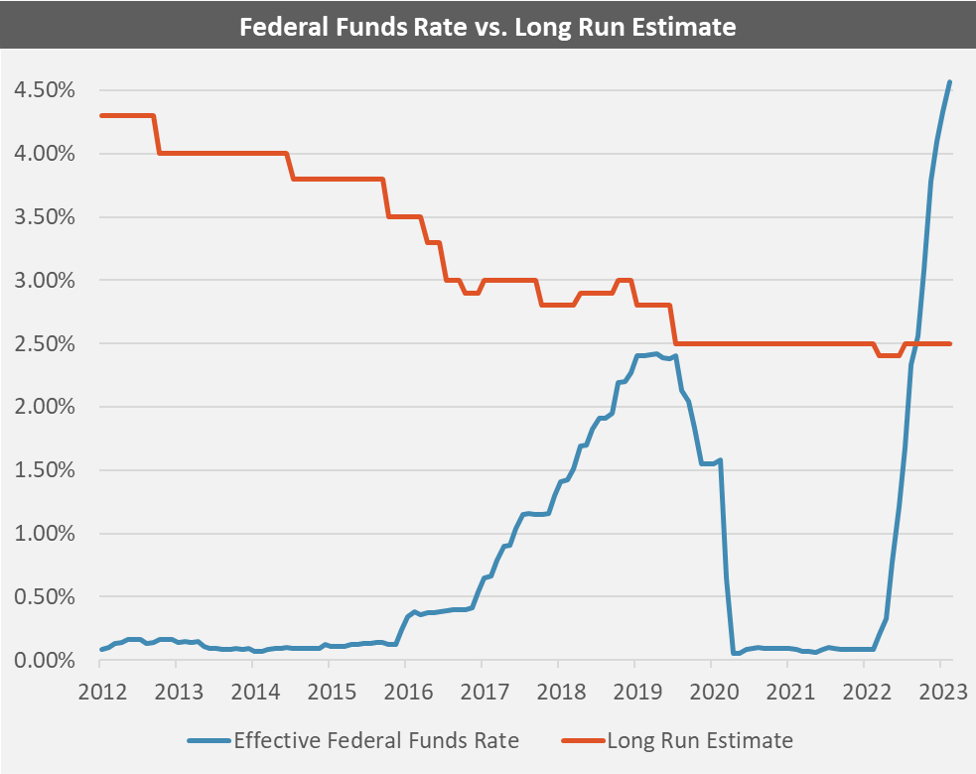

Nel 2012, la Federal Reserve ha ampliato la sua gamma di forward guidance pubblicando per la prima volta il Dot Plot, una rappresentazione grafica di dove i membri del Federal Open Market Committee (FOMC) si aspettano che andrà il tasso dei Federal Funds in futuro1. La Fed pubblica il Dot Plot insieme al suo Riepilogo delle proiezioni economiche (SEP) quattro volte l'anno.

Il Dot Plot fornisce una stima del tasso sui fondi federali per i prossimi due anni solari più una stima a più lungo termine. Questa "stima di lungo periodo" ha lo scopo di indicare il tasso neutro o di equilibrio; la destinazione finale per la stabilizzazione dei tassi di interesse dopo rialzi e ribassi temporanei.

Il grafico della stima di lungo periodo sin dal suo inizio mostra la curiosa evoluzione del pensiero del FOMC sull'argomento.

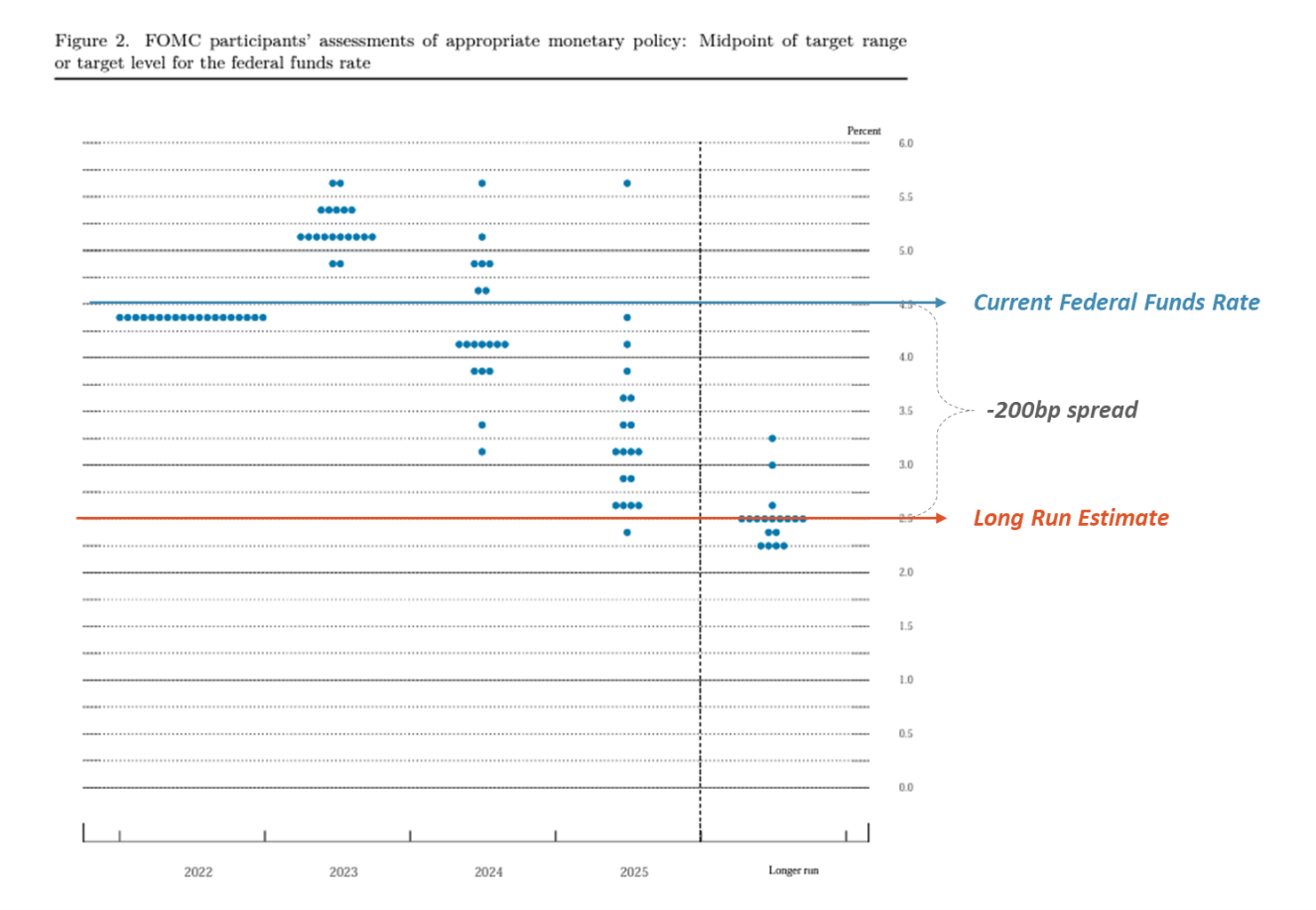

Nonostante le ampie fluttuazioni del tasso sui fondi federali, la stima di lungo periodo è scivolata verso il basso. Nel 2012, con bassa inflazione e alta disoccupazione, il membro medio del FOMC riteneva che la corretta stima di lungo periodo fosse del 4,25%. Oggi, con un'inflazione alta dopo decenni e una bassa disoccupazione, il FOMC ritiene che la stima di lungo periodo sia solo del 2,5%, invariata dal 2019. Queste proiezioni sono curiose: si possono osservare con incredulità…ma piuttosto che una stima reale di un tasso ufficiale neutrale, la stima di lungo periodo funge da ancoraggio per i tassi di interesse a lungo termine. In altre parole, il Dot Plot è il metodo preferito dalla Fed per il controllo della curva dei rendimenti (yield curve control, YCC) - possiamo chiamarlo Yield Curve Guidance. Nel settembre 2022, il FOMC ha fissato il tasso sui fondi federali più in alto della stima di lungo periodo, risultando nel primo grafico a punti invertito dell'era della forward guidance. Oggi, il divario tra il tasso ufficiale e la stima di lungo periodo si è ampliato a -200 punti base.

Quanto la guida invertita influenza effettivamente la curva dei rendimenti?

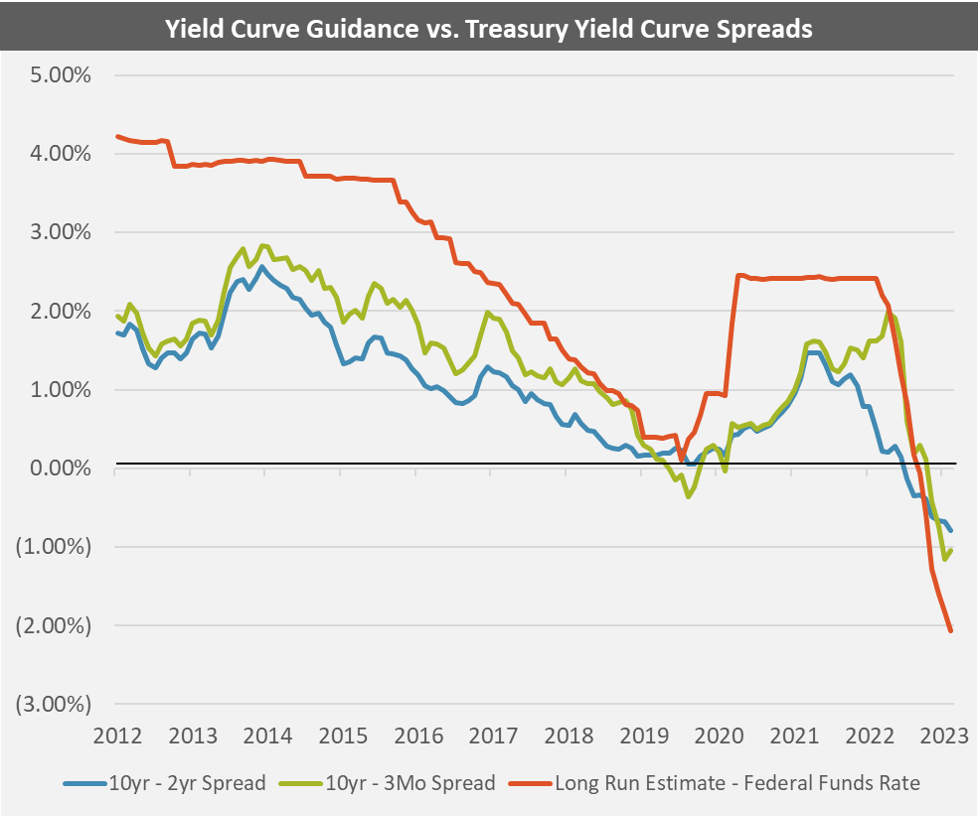

Di seguito è riportato lo spread tra il tasso sui fondi federali e la stima di lungo periodo, confrontato con i due spread della curva dei rendimenti dei Treasury statunitensi più comunemente citati (10 anni meno 2 anni e 10 anni meno 3 mesi).

La guida funziona. La stima di lungo periodo influenza chiaramente i tassi a lungo termine e aiuta a spiegare l'estrema inversione presente oggi nella curva dei Treasury.

È anche possibile che questa influenza oggi possa avere un impatto sull'affidabilità di una curva dei rendimenti invertita come presagio di recessione.

Perché la Fed è così riluttante ad alzare la sua stima di lungo termine, anche mentre aumenta in modo aggressivo i tassi a breve termine?

Dopo un decennio di politica di tasso di interesse zero (ZIRP), un rialzo globale coordinato dei tassi è pericoloso. I responsabili politici non vogliono aumentare i tassi, eppure non hanno scelta. Il mancato aumento equivarrebbe a un grave abbandono del loro mandato di stabilità dei prezzi.

Ma c'è un intero universo di attività che soffrono la duration che sono nate con l'ipotesi di tassi permanentemente bassi. Se i tassi a lungo termine aumentano rapidamente, il valore di queste attività si disintegra. I principali sono i titoli di stato, il fondamento dei mercati finanziari, e gli immobili, il fondamento dell'economia reale.

Le banche centrali preferirebbero affrontare l'inflazione attraverso aumenti dei tassi a breve termine, impegnandosi in qualche forma di controllo della curva dei rendimenti per tenere sotto controllo il lungo termine. L'allentamento quantitativo (QE), gli obiettivi di rendimento, gli interventi di emergenza e la forward guidance sono tutte forme di YCC non esplicito.

Nel Pacifico la Bank of Japan (BOJ) ha mantenuto limiti di rendimento espliciti come parte della sua politica monetaria dal 2016. Se il prezzo dei titoli di stato giapponesi (JGB) scende al di sotto di un certo livello, la banca centrale interverrà direttamente nel mercato per mantenere i rendimenti al loro obiettivo (attualmente 0,50% per il JBG a 10 anni). In altre parole, la BOJ fornisce un esplicito diritto di "put" agli investitori.

A partire da settembre 2022, il mercato ha iniziato a esercitare questa opzione put, costringendo la BOJ ad espandere ancora una volta il proprio bilancio acquistando JGB con Yen appena stampati. La BOJ ha annullato i suoi tentativi di riduzione del proprio bilancio per mantenere la sua politica YCC. Per ora. L’unico modo per permettere la fuoriuscita da questo regime sono maggiore crescita, salari più robusti, inflazione mediamente robusta e stabile.

Nell'Atlantico, la Bank of England (BOE) ha optato per un intervento di emergenza. Sebbene non esista un obiettivo di rendimento esplicito, la BOE ha già dimostrato che interverrà quando qualcuno batterà i pugni in modo abbastanza forte.

Nel settembre 2022, quando gli aumenti dei tassi hanno iniziato a devastare le obbligazioni sovrane britanniche a lunghissima durata (note come gilt), la BOE è intervenuta con un programma di acquisto di obbligazioni di emergenza.

Nelle sue stesse parole, la BOE ha ripristinato con successo il normale funzionamento del mercato. In pratica, il mercato ha testato ed esercitato con successo la put della banca centrale. I rendimenti dei gilt devono ancora tornare ai livelli che hanno richiesto l'intervento, anche se il tasso ufficiale della BOE è salito. E perché dovrebbero? Il prezzo di esercizio della “BOE put” è già stato stabilito.

Anche in Europa mi aspetto qualcosa di simile, ma non ho chiaro ora il percorso.

Negli Stati Uniti, la Federal Reserve ha finora evitato di intervenire direttamente sul mercato dei Treasury. Ma forse questo successo è dovuto all'efficacia della forward guidance, il Dot Plot.

Nello stesso mese degli interventi della BOJ e della BOE, la Fed ha rivelato la sua prima guida alla curva dei rendimenti invertita, dicendo al mercato che gli attuali aumenti dei tassi non sono permanenti. Come un serpente che inghiotte un intero elefante, se il mercato aprirà la mascella e ingoierà gli aumenti del 2022/23, non vedrà l'ora di tornare tranquillamente allo status quo dell'ultimo decennio.

Il mercato ha imparato a non combattere la Fed? I rendimenti a lungo termine rimangono al di sotto del tasso sui fondi federali perché è lì che la Fed li vuole, ma gli ultimi dati macro di queste settimane stanno spingendo per un riprezzamento della curva dei tassi che più di odorare di inflazione, sa di crescita economica, almeno nominale.

Questi vari metodi di controllo della curva dei rendimenti si sono dimostrati efficaci nel calmare i mercati delle obbligazioni sovrane e nell'allentamento delle condizioni finanziarie, poiché le banche centrali esercitano queste put, ma i banchieri centrali si indeboliscono. Le condizioni finanziarie più flessibili hanno portato a una ripresa dei prezzi delle attività, dell'attività dei mercati dei capitali, dei prestiti bancari e delle vendite di abitazioni…lasciandoci sul dubbio se siamo diretti verso la recessione, verso una maggiore crescita, ancora inflazione.

ZUGZWANG.

Alla prossima riunione del FOMC del 22 marzo 2023, la Fed rivelerà il suo nuovo tasso ufficiale rivisto e l'ennesimo Dot Plot. Il tasso sui fondi federali aumenterà forse di 25 o 50 punti base. La stima di lungo periodo rimarrà quasi certamente invariata al 2,5%. L'orientamento della curva dei rendimenti si invertirà ulteriormente.

È ragionevole chiedersi perché.

La risposta pratica è che la Fed vuole una curva dei rendimenti invertita. Spera di poter mantenere la credibilità e domare l'inflazione attraverso la parte breve della curva, preservando la stabilità finanziaria e le valutazioni degli asset nella parte lunga. In effetti, questo sarebbe un risultato ideale se la Fed riuscisse a farcela.

La stima a lungo termine del 2,5% è l'ultima ancora al regime ZIRP e finora la Fed si è rifiutata di mollare la presa. Fintanto che mantiene questa guida, la Fed sta dichiarando che sia l'inflazione, sia gli aumenti dei tassi sono transitori. Il mercato sta semplicemente eseguendo gli ordini.

Al contrario, se la Fed fosse disposta ad aumentare la sua stima di lungo periodo, anche solo di 25 punti base, segnalerebbe per la prima volta la possibilità di un nuovo regime di tassi più alti a lungo termine. La curva dei rendimenti risponderebbe, i prezzi delle attività sarebbero costretti a correggersi e le condizioni finanziarie si irrigidirebbero.

Potrei mettere un punto qui, ma mi preme di sottolineare che credo sia più probabile che alla FED venga prima in mente di ampliare il regime mensile del QT o altro su cui sto indagando…ma ci torneremo.

Nel frattempo, zugzwang dalla yield curve guidance.