CXXIX_ZUGZWANG DALLA CINA: DALLA CRISI IMMOBILARE ALLO STIMOLO ECONOMICO (IV)

Penso sia giunto il tempo di procedere oltre con la mia narrazione sulla situazione attuale della Cina, ma prima un paio di punti fermi perché Hang Seng, Yield sui bond cinesi e RMB sembrano in fase di rimbalzo. Qualche tick positivo nel credito e nell’acquisto di immobili.

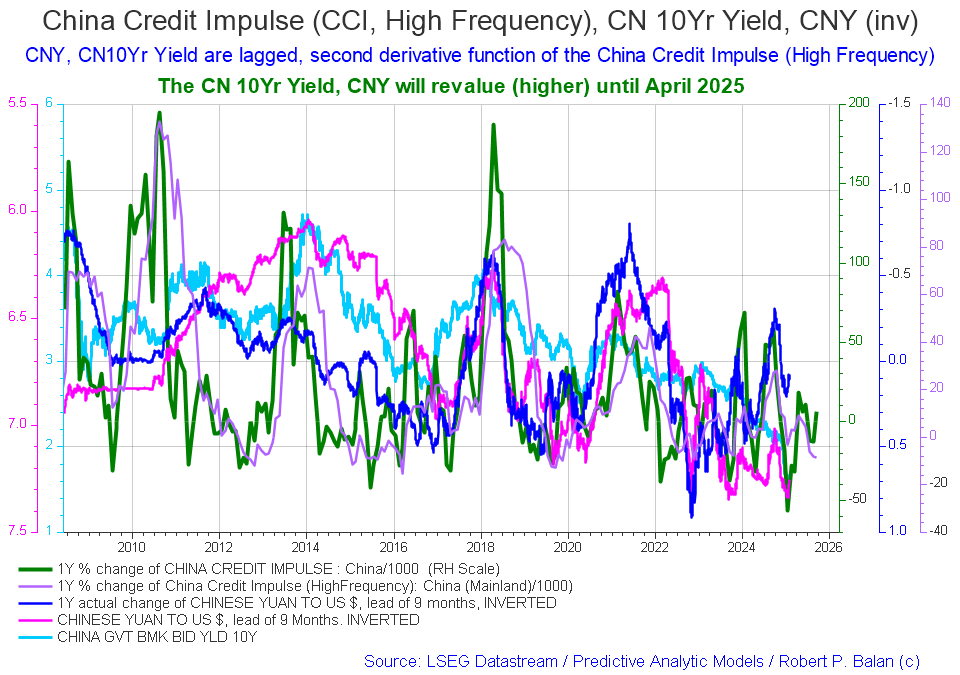

Ci sono due ordini di motivi per cui potremo vedere questo trend continuare per un po’, forse fino ad aprile.

Qualche giorno fa avevo condiviso questa mappa:

Rappresenta l’impulso al credito cinese, che è una misura indicante la variazione del nuovo credito emesso in Cina come percentuale del PIL. Questo indicatore:

Anticipa tendenze economiche e di mercato globali, dato il peso dell'economia cinese;

È calcolato come differenza tra il tasso di crescita del finanziamento sociale totale (TSF) e il PIL nominale;

Influenza particolarmente i settori delle materie prime e i mercati emergenti;

È monitorato dagli investitori per prevedere cicli di crescita/rallentamento dell'economia cinese.

Un Credit Impulse positivo segnala espansione del credito e potenziale crescita economica, mentre uno negativo indica contrazione e possibile rallentamento.

Comunque la situazione non è stabile. Ultimo esempio il 21 gennaio.

La PBOC (Banca Centrale Cinese) sta utilizzando le operazioni di reverse repo come strumento per:

Iniettare liquidità nel sistema bancario in difficoltà.

Stabilizzare il tasso di cambio yuan/dollaro.

Gestire la liquidità a breve termine con operazioni da 14 giorni a un tasso dell'1.65%.

L'operazione di 256 miliardi di yuan (circa 35.7 miliardi di dollari) segue un'altra operazione quasi record della settimana precedente, segnalando preoccupazioni sulla stabilità del sistema bancario cinese.

Un'operazione di reverse repo (pronti contro termine inverso) è una transazione in cui la banca centrale prende in prestito denaro dalle banche commerciali, offrendo titoli di Stato come garanzia, impegnandosi a riacquistarli in una data futura prestabilita.

Funzionamento:

Banca centrale prende denaro in prestito

Fornisce titoli come collaterale

Si impegna a riacquistare i titoli a una data specifica

Paga un interesse (nel caso citato 1.65%)

Scopo principale:

Controllare la liquidità nel sistema bancario

Influenzare i tassi di interesse a breve termine

Gestire le riserve bancarie

È l'opposto di un'operazione repo standard, dove la banca centrale presta denaro ricevendo titoli come garanzia.

Significa che la domanda di credito da parte dell’economia reale non è sufficiente.

Tornando all’impulso al credito: in questa misura, per quello che abbiamo visto, deve considerarsi temporaneo nei suoi effetti o comunque non sufficiente a causare un cambiamento nel trend strutturale cinese.

Quello che è stato fatto, cumulativamente dopo alcuni mesi (il lagging rappresentato sopra nella prima immagine) comporta sicuramente un maggiore valore della moneta e un rendimento un poco più elevato delle obbligazioni statali, entro certi limiti che offrono un appiglio per il flusso di capitali verso gli asset cinesi.

Sicuramente non è un buon biglietto da vista per l’export (CYN up DOLLAR down), ma a questi livelli della bilancia commerciale non credo sia la voce di cui preoccuparsi.

Si aggiunga un dollaro temporaneamente meno forte e un Trump meno focoso, almeno per ora, sui dazi…

…ma ho la mia storia da proseguire.

In questo episodio, discuteremo il modello di crescita cinese guidato dagli investimenti che il PCC ha perseguito negli ultimi due decenni. Si è rivelato un esperimento unico nella storia economica. Nessun altro paese del G20 si è avvicinato alla formazione di capitale sostenuta della Cina quando messa nel contesto delle altre economie del G20. Discuteremo se la Cina può continuare su questo percorso che ha creato significativi malinvestimenti e un indebitamento record. Daremo anche una prospettiva sui 4+1 percorsi rimanenti che l'economia cinese può seguire.

Prima di continuare, riassumiamo brevemente il quadro immobiliare come spiegato nei tre episodi precedenti.

Il settore immobiliare cinese è assolutamente massiccio e analizzarlo offre la migliore visione del modello di crescita economica cinese. Rappresenta il 25% dell'economia cinese, il 70% della ricchezza delle famiglie e il 36% delle entrate dei governi locali.

Oggi il settore immobiliare cinese affronta enormi sfide: l'equivalente di un Giappone e mezzo sta vuoto, un'Olanda è disponibile per la vendita e quasi un Stati Uniti rimane da completare. Peggio ancora, le entrate dei governi locali dalla vendita di concessioni terriere sono in caduta libera.

Non sorprendentemente, i governi locali a corto di liquidità commettono frodi su larga scala per bilanciare i loro bilanci. Aumentano artificialmente le entrate vendendo concessioni terriere ai Veicoli di Finanziamento dei Governi Locali (LGFV) senza alcun progetto sottostante esistente. Solo nel mese di dicembre 2023, il volume di tali transazioni ha raggiunto 1,6 trilioni di CNY!

Per sgonfiare questa bolla, l'economia delle famiglie cinesi e il settore privato affrontano un doloroso e prolungato processo di riduzione della leva finanziaria in cui le aziende smetteranno di prendere prestiti nonostante i tassi di interesse ai minimi storici. Invece di massimizzare i profitti, minimizzeranno il rischio riducendo il debito - una cosiddetta "recessione di bilancio". Questo sta accadendo proprio ora; la Cina è in una recessione di bilancio.

In varie occasioni, abbiamo letto che la Cina può evitare una recessione prolungata stile Giappone. Sostengo che l'economia giapponese fosse in condizioni significativamente migliori per affrontare la sua recessione di bilancio negli anni '90 rispetto alla Cina oggi.

L'intera economia cinese è cresciuta in modo analogo al settore immobiliare: prestiti a basso costo che eseguono gli ordini dei piani economici quinquennali del PCC hanno finanziato la costruzione di capacità industriale e la creazione di posti di lavoro, generando rendimenti sempre decrescenti, tuttavia in linea con la crescente sovraccapacità rispetto alla domanda domestica e persino globale. Questo cosiddetto modello di crescita trainato dagli investimenti si adattava all'ideologia del PCC, enfatizzando la crescita dell'occupazione e il controllo statale rispetto al consumo individuale.

Ma ha un futuro? Non credo.

A partire dai primi anni '90, il motore della crescita economica cinese è stato alimentato da investimenti di capitale. Il suo ufficio di pianificazione centrale definiva obiettivi di PIL all'interno di un piano quinquennale, selezionava i settori vincenti e guidava la crescita attraverso significative formazioni di capitale finanziate dal debito (linea verde nel grafico sottostante) per costruire immobili (spesso città fantasma), infrastrutture o capacità di produzione industriale.

La formazione di capitale della Cina è rimasta intorno al 45% per più di un decennio. Man mano che le capacità industriali superavano la domanda interna, i VOLUTI eccessi dovevano essere esportati. Naturalmente, questo ha portato anche a significativi malinvestimenti, come accade sempre quando è lo stato ad allocare il capitale (pensiamo all'Iniziativa Belt & Road). Tutto questo è avvenuto a spese della domanda delle famiglie (linea blu nel grafico), poiché i benefici sociali o salari più alti non sono progrediti. Certo l’alta efficienza produttiva e la capillare cura della supply chain energetica e delle materie prime, ha contribuito a mantenere limitata l’inflazione. Chapeau quindi per questo. In un certo senso possiamo dire che i rendimenti obbligazionari cinesi sono trasparenti nel comunicare lo stato della supply chain…ma leggete e collegate le mie conclusioni a questa ultima affermazione.

Qualche nazione ha mai provato questo prima? Non a nostra conoscenza. Nessun'altra nazione ha tentato qualcosa di simile a ciò che il PCC ha fatto negli ultimi due decenni.

La Corea del Sud si è avvicinata di più (molto brevemente) quando la sua formazione di capitale ha superato il consumo delle famiglie alla fine degli anni '90. L'India, d'altra parte, sembra aver imparato dalle sfide della Cina e permette al consumo di essere il motore della crescita. Sebbene abbia anche investito di più nelle infrastrutture ultimamente, lo ha fatto senza soffocare i consumi.

Ovviamente, viene in mente anche il modello economico giapponese, per la sua bolla patrimoniale dei primi anni '90. È interessante notare che durante quel periodo la sua formazione di capitale è rimasta relativamente contenuta intorno al 35% e mai vicina al 45% della Cina, mentre ha mantenuto i consumi sopra il 50% grazie alla bassa disoccupazione, a un solido sistema sociale e un'economia ben diversificata. Il Brasile, un'altra grande economia emergente, non ha perseguito neanche lui il modello cinese. Nessun paese del G20 l'ha fatto!

Gli executive globali o gli allocatori di capitale comprendono pienamente il rischioso esperimento che il PCC sta conducendo e che è giunto al termine? Ho i miei dubbi.

L'attuale enfasi del PCC sullo 'sviluppare nuove forze produttive di qualità a un ritmo più veloce' e il focus sulle 'industrie del futuro' non è altro che un'ammissione che il suo modello di crescita trainato dagli investimenti è fallito. La Cina richiede sempre più debito per generare uno Yuan incrementale di PIL.

Nel 2020 e nel 2023, potrebbe aver raggiunto un estremo di 12 Yuan di debito per 1 Yuan di crescita del PIL. L'economia pianificata cinese sta allocando male il capitale su larga scala e, nel processo, ha raggiunto livelli di debito insostenibili, paragonabili alle economie sviluppate con un PIL pro capite 4-8 volte superiore. Il modello cinese non può ridurre il debito. Non sorprende che la retorica sia passata alla 'crescita orientata verso l interno.

Tuttavia, questa impressione è fuorviante. Dietro il bilancio 'immacolato' del governo centrale si nasconde una vasta gamma di passività fuori bilancio, inclusi debiti emessi direttamente dai governi locali, prestiti dei cosiddetti Veicoli di Finanziamento dei Governi Locali (LGFV) o debiti contratti dalle enormi banche politiche statali cinesi. Aggiungendo questi, il governo cinese è già sepolto sotto una grande muraglia di debito. E sta crescendo rapidamente.

E cosa sono i 'Trust Loans' o 'Entrusted Loans'?

Sono prodotti simili a obbligazioni per clienti facoltosi, spesso con alti rendimenti allegati ma considerati 'molto sicuri'. Questo perché gli investitori presumono che le banche commerciali correlate garantiranno la sicurezza del loro investimento sia per ragioni normative che di reputazione. Suona familiare?

La garanzia governativa, che ha fornito un impulso enorme e altamente prezioso alla crescita economica cinese negli ultimi tre decenni, è anche largamente responsabile delle sfide che la Cina affronta attualmente.

A differenza dei prodotti a reddito fisso offerti in Occidente, molti di questi prodotti 'simil-obbligazionari' in Cina portano garanzie implicite dai loro sottoscrittori, dai regolatori e, alla fine, dal governo cinese. Molti investitori credono che, finché le istituzioni finanziarie sono preoccupate della loro reputazione, finché i regolatori sono preoccupati dell'avanzamento di carriera, e finché il governo cinese è preoccupato della stabilità sociale, si prenderanno cura dei rischi che gli investitori stessi dovrebbero sostenere quando investono in tali prodotti.

Gli investitori, d'altra parte, devono preoccuparsi solo degli alti rendimenti offerti da tali prodotti e di inseguire prodotti con rendimenti ancora più alti. Una tale mentalità del 'testa vinco io, croce perdi tu' è largamente responsabile della speculazione aggressiva in tutto l'ambiente di investimento cinese...

...come il mercato immobiliare, il mercato azionario, i mercati bancari ombra e il campo della 'finanza digitale' di recente sviluppo, e alla fine farà salire i prezzi degli asset ben al di sopra dei loro valori fondamentali portando a una bolla.

Ciò che è più preoccupante è che, nel recente passato, il finanziamento del governo locale e dei veicoli di finanziamento del governo locale (LGFV) si è fortemente basato sulla vendita di terreni e sullo sviluppo immobiliare sotto forma di prodotti fiduciari e prodotti di gestione patrimoniale (WMP) con garanzie implicite.

Molti prodotti che originariamente erano ad alto rischio e avevano rendimenti poco promettenti si sono trasformati in investimenti 'sicuri' e attraenti con l'aiuto della strutturazione finanziaria sotto forma di prodotti bancari ombra. Quando gli investitori cinesi vedono attraverso la garanzia implicita dietro questi prodotti, arrivano a credere che il governo si assumerà la responsabilità dei rischi che loro stessi corrono quando fanno questi investimenti e quindi decidono di investire attivamente in tali prodotti indipendentemente dal rischio.

Se questi prodotti dovessero perdere la loro garanzia implicita da parte del governo, o se un giorno il governo non potrà più permettersi di fornire tale supporto, il settore bancario ombra cinese, gli alti rendimenti di cui gli investitori hanno goduto, il basso costo del capitale su cui molte Imprese Statali (SOE) e LGFV hanno fatto affidamento, saranno tutti seriamente impattati, gettando ombre scure sulla crescita economica cinese e sulla transizione del suo modello di crescita economica.

Nell'aprile 2024, i depositi bancari cinesi hanno visto un esodo record di liquidità, con una grande proporzione diretta verso obbligazioni e prodotti di gestione patrimoniale (WMP). I depositi totali della nazione sono crollati di 3,9 trilioni di CNY (538 miliardi di dollari), ovvero dell'1,3%.

Perché proprio in quel momento? Perché i policy maker hanno represso le aziende che approfittavano dei tassi di deposito preferenziali per parcheggiare liquidità nelle banche, spingendole così verso l'alto della curva di rischio - un altro segno che il governo non può stimolare il sistema da solo. I 'Trust Loan' stanno diventando il nuovo mercato delle vendite di terreni per mantenere la Cina a galla?

Il debito societario cinese aggiunge un altro 141% di PIL in passività, una grande parte del quale è dovuta - come avrete indovinato - alle Imprese Statali, i cui prestiti sono detenuti da poche, grandi - avete indovinato di nuovo - banche statali.

A differenza della Russia, le autorità cinesi hanno mantenuto le aziende meglio posizionate come utilities o compagnie petrolifere e del gas, spesso con monopoli naturali, sotto il controllo statale dopo le riforme della fine degli anni '90, ma ovviamente le Imprese Statali hanno costantemente sottoperformato rispetto ai loro pari privati in tutti i settori in termini di produttività e redditività, pur essendo 2,5 volte più intensive di capitale. Il capitalismo di stato non funziona mai efficientemente.

Oltre alle passività fuori bilancio, altre pressioni fiscali che il governo cinese deve affrontare sono destinate ad aumentare in questo decennio e nel prossimo. Per esempio, la Cina dovrà aumentare enormemente la spesa per pensioni e assistenza sanitaria per tenere il passo con una società che invecchia.

La realtà odierna è che più di 500 milioni (ovvero il 67% della sua forza lavoro di 740 milioni) della popolazione assicurata si trova nel Sistema dei Residenti di Base, che fornirà una pensione che non copre nemmeno una minima parte dei costi di vita effettivi in pensione e a un livello che è ben al di sotto della linea ufficiale di povertà.

Naturalmente, le famiglie cinesi devono risparmiare ancora di più ora che i prezzi immobiliari sono crollati, erodendo i loro risparmi per la pensione.

In sintesi, uno sguardo al debito governativo più ampio, aggiustato per certe obbligazioni garantite dallo stato, offre una spiegazione della reticenza fiscale della Cina.

Il dato sul debito della Cina si attesta al 138% del PIL alla fine del 2023, il che la rende vulnerabile ai rallentamenti della crescita interna, a una recessione comune e ordinaria, per non parlare di shock di mercato esterni come la Crisi Finanziaria Asiatica del 1997/98 e la Grande Crisi Finanziaria (GFC) del 2008.

Il modello di crescita trainato dagli investimenti si adattava anche all'ideologia del PCC, enfatizzando la crescita dell'occupazione e il controllo statale rispetto al consumo individuale. Si adattava anche alla demografia passata della Cina, con 725 milioni di 1,4 miliardi di persone che vivevano nelle aree rurali. Tra il 2005 e il 2022, il modello trainato dagli investimenti ha permesso al PCC, tra le altre cose, di spostare 235 milioni di cittadini rurali nelle città e ha reso la Cina la fabbrica a basso costo dell'Occidente - un risultato senza precedenti nella storia umana.

Per realizzare questa impresa, la formazione di capitale della Cina è rimasta intorno al 45% per più di un decennio. Nessun'altra economia del G20 si è avvicinata a numeri così alti di formazione di capitale negli ultimi 70 anni. Il PCC è, e rimane, nel mezzo di un esperimento macroeconomico senza precedenti nella storia umana che è passato largamente inosservato.

Il modello ha funzionato meravigliosamente mentre gli animal spirits erano in piena attività grazie ai prezzi immobiliari più alti ogni anno - un po' come uno schema Ponzi. Era quindi facile trascurare il rischio sistemico che creava. Era certamente conveniente trascurare i suoi rischi geopolitici mentre la Cina rimaneva un 'partner commerciale amichevole' dell'Occidente sotto Jiang Zemin e Hu Jintao. Tuttavia, il presidente Xi è in carica da 12 anni ormai e le sue visioni del mondo differiscono fondamentalmente dai suoi predecessori immediati.

Il lato opposto del modello di crescita cinese è preoccupante quanto il successo che ha prodotto. Ha portato a significativi malinvestimenti, rendimenti decrescenti sugli investimenti (ha raggiunto un estremo di 12 Yuan per 1 Yuan di crescita nel 2020) e una montagna di debito che si rivelerà difficile da servire. Nel 2023, il debito totale del sistema cinese si attesta al 318% del PIL, un livello paragonabile alle economie avanzate ma detenuto all'interno della fragilità sistemica di un'economia di mercato emergente con caratteristiche cinesi sotto un leader 'marxista' - un cocktail piuttosto tossico.

Il modello di crescita trainato dagli investimenti è anche venuto a spese della domanda delle famiglie poiché i benefici sociali o i salari più alti non sono progrediti. Dopotutto, il costo unitario doveva rimanere basso. Oggi, 500 milioni di cinesi rimangono bloccati nel Sistema dei Residenti di Base, la cui pensione non copre nemmeno una minima parte del costo della vita effettivo in pensione. Ma come può il governo centrale sistemare gli schemi pensionistici nazionali, mentre deve salvare i governi locali per i loro peccati passati? Beh, non può.

Oggi, la Cina ha solo il bilancio del governo centrale rimasto da utilizzare. Contro questo, c'è una quantità nota e sconosciuta di passività in e fuori bilancio generata da due decenni di malinvestimenti che richiede una sistemazione.

Naturalmente, data l'economia pianificata della Cina, il loro modello ha creato sovraccapacità sistematiche anche in tutte le altre industrie. Tali sovraccapacità industriali hanno necessariamente superato la domanda interna, costringendo a esportare le eccedenze. E’ mia tesi che questa sovraccapacità sia voluta, proprio per sostenere il bilancio statale in questa lotta contro i debiti sepolti. Peraltro è stata benvoluta dall’occidente…ma questa è un altra stroria.

La Cina è già il più grande esportatore mondiale con l'Europa e gli Stati Uniti come suoi maggiori clienti. Si potrebbe presumere che tali condizioni costringerebbero Xi a posizionare il suo paese in modo amichevole verso l'Occidente. Ma è vero il contrario. È in rotta di collisione verso una Guerra Fredda 2.0.

In effetti, se vogliamo capire dove sta andando la Cina, dobbiamo capire Xi. Sì, si sa poco delle sue abitudini personali e dei suoi interessi. Ma se non sappiamo molto di Xi l'uomo, non si può dire lo stesso di ciò che Xi pensa. Lo spiegheremo nel prossimo episodio.

Di nuovo e concludendo , ci sono solo 5 percorsi che l'economia cinese può seguire andando avanti:

(1) può mantenere la rotta e fare più debito. Ho spiegato, credo, perché questo deve portare a una forma di Grande Depressione come vista negli USA negli anni '30.

(2) La Cina può sostituire i malinvestimenti con i consumi. Scoprirete nel prossimo episodio perché Xi non è interessato a questa opzione.

(3) La Cina può sostituire i malinvestimenti con investimenti di qualità (raggiungere eccellenze produttive), ma quale è la finalità se non (4) sostituire i malinvestimenti con più esportazioni, cioè conquistare spazi di mercato che ora non riesce a raggiungere?

Gli ultimi due percorsi sono senza precedenti nella storia economica ma sono ciò che Xi sta perseguendo. Non ho scritto e non ho intenzione di scrivere che non ci riusciranno. Semplicemente una strada così impervia non è mai stata intrapresa da nessun altro paese.

(5) la Cina può sostituire i malinvestimenti con nulla. Il crollo dell'Unione Sovietica o dei paesi dell'Europa orientale sotto il regime sovietico sono i migliori esempi dei successivi risultati economici.

(6) la Cina può acquisire risorse fisiche e territoriali per espandere la domanda interna a nuova popolazione e avere le risorse per continuare questa corsa infinita alla ricerca di nuove conquiste nel campo della qualità produttiva. Mi viene in mente la Russia come unico sbocco geopolitico, considerato che espandersi nei mari del Sud, con l’aria che tira, non dovrebbe essere proprio semplice, anche se un deal

su Taiwan è sempre possibile. Una mano amica per la guerra ucraina? E i debiti di guerra come si pagano?

Nel frattempo gli Stati Uniti stanno mettendo i bastoni tra le ruote alla continua espansione della capacità produttiva cinese. Con i dazi, che non sapremo come saranno e se saranno e, implicitamente, con la sua azione militare fantasma nel Medioriente per danneggiare la supply chain delle materie prime che passa per quelle terre…

…al prossimo episodio.