CXXIV_ZUGZWANG DALLA CINA: DALLA CRISI IMMOBILARE ALLO STIMOLO ECONOMICO (III)

Come promesso continuo a svolgere il mio pensiero attorno alla crisi immobiliare cinese.

Gli episodi precedenti sono questi:

Rilascio quindi questa terza tranche di riflessioni, ribadendo che si tratta solo di parte della mia ricerca. Con questa pubblicazione siamo a poco meno di metà e non voglio sovraccaricarvi di dati in un colpo solo.

In questo episodio, discuteremo del sistema fiscale cinese, delle entrate dei governi locali e dell'importanza delle vendite delle concessioni terriere per il pareggio dei loro bilanci. Spiegheremo come le famiglie cinesi e i governi locali si trovino già in quella che Richard Koo chiama una "recessione di bilancio". Questo è un elemento chiave per comprendere i meccanismi interni del PCC e il mare di squilibri macroeconomici che il paese deve affrontare.

Prima di continuare, ricapitoliamo brevemente il quadro immobiliare come spiegato nei due episodi precedenti:

- il settore immobiliare cinese è assolutamente massiccio e la sua analisi offre la migliore visione del modello di crescita economica cinese. Rappresenta il 25% dell'economia cinese, il 70% della ricchezza delle famiglie e il 10% dell'occupazione nazionale;

- ma oggi il settore immobiliare cinese affronta enormi sfide: l'equivalente di una volta e mezzo il Giappone in immobili vuoti, un'Olanda di proprietà in vendita e quasi gli Stati Uniti in progetti da completare ma non finanziati, che rimangono a pieno carico degli acquirenti che hanno già pagato l'intero prezzo in anticipo.

Sistema di Condivisione Fiscale

Il punto centrale di questo capitolo è che le entrate fiscali dei governi locali cinesi sono state nutrite dalle concessioni di terreno edificabile per circa il 36% nello scorso decennio. Non è più così.

Gli acquirenti di case cinesi non sono quindi gli unici a soffrire. Anche i governi locali sono in difficoltà. Per comprendere appieno questo aspetto, dobbiamo esaminare brevemente lo Stato Unitario cinese con il suo cosiddetto "Sistema di Condivisione Fiscale".

La caratteristica più importante è che il governo centrale determina i tipi e le aliquote di tutte le tasse. In pratica, i governi locali non hanno autonomia fiscale. I principali tributi relativi agli immobili riscossi localmente includono:

Tassa sull'uso del suolo urbano

Tassa di manutenzione e costruzione

Tassa di occupazione dei terreni agricoli

Tassa di apprezzamento del terreno

Tassa sugli immobili

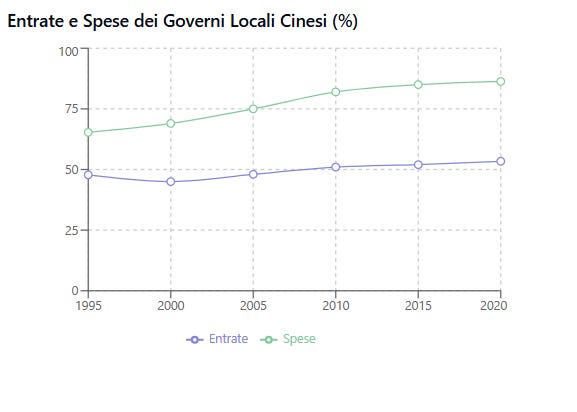

Dall'istituzione del sistema di condivisione fiscale nel 1994, la quota di entrate di bilancio dei governi locali si è mantenuta intorno al 45-53%. Tuttavia, le spese di bilancio pubblico sono altamente decentralizzate, il che significa che i governi locali sostengono la maggior parte dell'onere (oltre il 75% sulla base degli ultimi dati certi ad inizio di questa decade), nonostante raccolgano solo circa la metà delle entrate di bilancio.

Entrate Extra-Bilancio

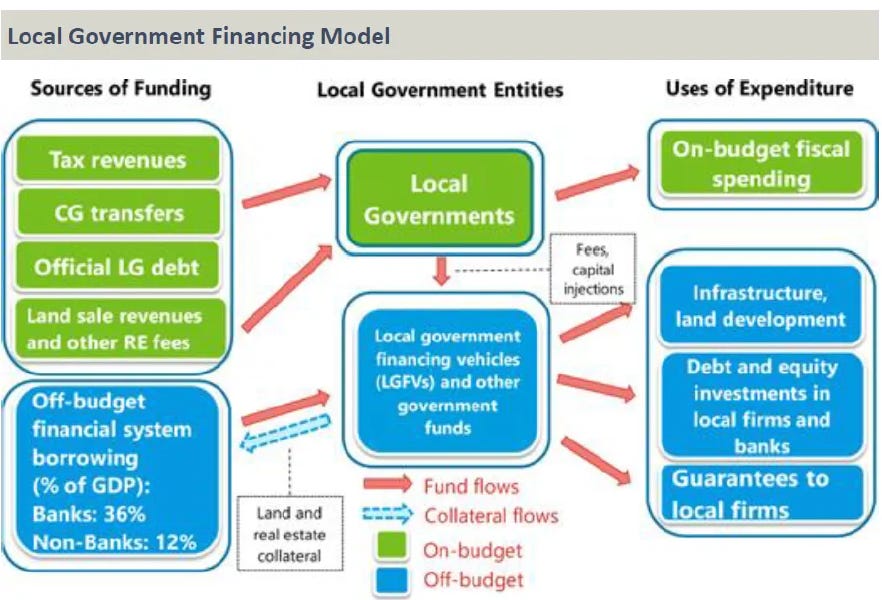

Per colmare parte di questo divario di bilancio, i governi locali hanno creato le cosiddette "Entrate Extra-Bilancio". Le riforme del 1994 hanno permesso ai governi locali di impegnarsi nel finanziamento fondiario, dove guadagnavano entrate attraverso l'affitto dei terreni.

Inoltre, le riforme hanno visto il governo centrale rinunciare alla sua quota dei proventi dei trasferimenti di terreni, così questi sarebbero appartenuti interamente ai governi locali. Questo ha incentivato i governi locali ad aumentare il valore dei terreni sviluppando infrastrutture.

La Trappola del Debito Locale

Tuttavia, la riforma del 1994 ha anche stabilito che i governi locali dovessero avere bilanci in pareggio e zero debito, rendendo più difficile per loro ottenere finanziamenti per lo sviluppo delle infrastrutture. Fino al 2014, ai governi locali non era permesso emettere debito per finanziare progetti infrastrutturali.

Come soluzione a questo problema sono emersi i cosiddetti Veicoli di Finanziamento dei Governi Locali (LGFV). Questi LGFV prendono in prestito denaro dai creditori, principalmente vendendo obbligazioni nei mercati finanziari. I LGFV forniscono poi finanziamenti per progetti di sviluppo urbano completi. Gli sviluppi tipicamente aumentano il valore dei terreni circostanti, che sono di proprietà del governo locale.

Questo modello ha funzionato magnificamente mentre le città avevano migrazione rurale-urbana, le aziende creavano nuovi posti di lavoro e i prezzi di tutto aumentavano.

La Crisi Attuale

Tra il 2013 e il 2022, le sole vendite di concessioni terriere hanno rappresentato il 36% delle entrate totali dei governi locali. Aggiungendo le tasse relative agli immobili, il 48% delle entrate dei governi locali è legato all'attività immobiliare.

Dimenticate il numero "25% del PIL è legato al settore immobiliare". Il numero più importante è che questa attività economica/edilizia ha fornito il 36% delle entrate ai governi locali.

Il Collasso del Sistema di Finanziamento

L'intero sistema di finanziamento del governo locale si basava su un flusso costante di vendite di terreni e ha iniziato a disfarsi quando il settore immobiliare è crollato nel 2021. Da allora, le vendite di concessioni terriere da parte dei governi locali si sono erose costantemente e hanno raggiunto un nuovo minimo nell'agosto 2024 con un crollo del 41,8% su base annua.

Mentre il dato completo delle entrate fiscali per il 2023 non era stato pubblicato al momento della pubblicazione di questo episodio, sappiamo che le vendite di concessioni terriere, che vengono riportate mensilmente dal Ministero delle Finanze, sono state di 5.800 miliardi di CNY per il 2023, ovvero l'11% in meno rispetto all'anno precedente.

Ancora più interessante, le vendite di terreni nel solo dicembre sono state di 1.600 miliardi di CNY, ovvero il 33% del numero del 2023. I LGFV si sono degradati a far galleggiare i bilanci dei governi locali a fine anno e quali sono i progetti sottostanti?

Naturalmente, avete indovinato correttamente. I LGFV non sono stati utilizzati solo per sostenere la crescita guidando gli investimenti infrastrutturali. Invece, per anni, i veicoli di finanziamento sono stati chiamati a sostenere anche le finanze governative in difficoltà.

Un think tank ha notato tali irregolarità per l'anno 2022, come riportato dal Financial Times. Sembra che le autorità abbiano istituito LGFV per acquistare i propri terreni per aumentare artificialmente le loro entrate di fine anno e senza alcun progetto di sviluppo sottostante esistente.

La Bolla Immobiliare: Un Confronto con il Giappone

Chiaramente, il modello di crescita cinese guidato dagli investimenti e il sistema fiscale promuovono la frode. Quello che rimane è molto debito (cattivo). Il FMI ha stimato che i debiti LGFV ammontano a 66 trilioni di CNY entro la fine del 2023, equivalenti al 50% del PIL della Cina nel 2023.

Non ogni città è stata in grado di attuare il trucco LGFV. Nel 2021 una remota città mineraria della Cina nordorientale è stata costretta a sottoporsi a una ristrutturazione finanziaria senza precedenti. Una città di quasi un milione di persone chiamata Hegang, situata vicino al confine russo, aveva un debito di più del doppio delle sue entrate fiscali, quando ha fatto notizia.

Sospetto che non rimarrà l'unica ristrutturazione. In effetti, in questa fase del collasso del mercato immobiliare, la maggior parte dei governi locali è illiquida (preferiamo non usare il termine fallito poiché possiedono molti asset) e richiede l'aiuto del governo centrale per pagare gli stipendi dei dipendenti pubblici come insegnanti, personale di polizia o amministratori.

Recessione di Bilancio in Giappone

Alla fine degli anni '80, l'economia giapponese in boom aveva creato una bolla immobiliare nel settore commerciale e residenziale di tale portata che, nel suo picco, gli 1,1 km² di terreno del Palazzo Imperiale a Tokyo valevano più dell'intero valore immobiliare della California.

La bolla è scoppiata ufficialmente all'inizio del 1992, quando i prezzi dei terreni sono crollati drasticamente, e ha toccato il fondo solo nel 2013, 25 anni dopo il picco. Durante l'ultimo decennio, la Cina ha sperimentato aumenti simili dei prezzi delle case, anche se il picco non è stato così violento. Tuttavia, il rapporto prezzo-reddito è doppio rispetto al picco del Giappone. In altre parole, questa bolla avrà conseguenze simili per l'economia complessiva come accadde in Giappone.

Una volta scoppiata la bolla, l'economia del settore privato giapponese ha attraversato un doloroso e prolungato processo di deleveraging in cui le aziende hanno smesso di prendere in prestito nonostante i tassi di interesse da record bassi. Invece di massimizzare i profitti, hanno minimizzato il rischio ripagando il debito.

Richard Koo, nel suo eccellente libro "Balance Sheet Recession", ha sostenuto che, contrariamente alla credenza popolare, fu il massiccio cambiamento nel comportamento delle imprese e dei privati, invece dei problemi strutturali, a essere la causa principale sia della deflazione che dei problemi dei prestiti non performanti che hanno afflitto il Giappone per decenni.

Il Processo di Recessione di Bilancio

Durante questo processo, il governo giapponese ha dovuto iniettare tra il 3% e l'11% del PIL ogni anno per decenni per mantenere l'economia in movimento. Ogni volta che si fermavano, come nel 2007/08, il settore privato tornava immediatamente a risparmiare di più. In altre parole, il governo non poteva smettere di stimolare l'economia senza rischiare una recessione immediata.

Grazie al massiccio stimolo fiscale del governo, l'economia giapponese è riuscita a mantenersi SOPRA il picco della bolla nonostante un calo dell'87% nei valori degli immobili commerciali.

Tuttavia, circa 1.500 trilioni di yen (11 trilioni di dollari USA) di ricchezza nazionale sono stati cancellati durante il processo ventennale, mentre il Giappone è oggi il paese più indebitato al mondo.

In cambio, la domanda interna giapponese, sia privata che pubblica, è rimasta "funzionante". Il settore privato ha consumato di più su base annua in 13 anni su 20 dopo il 1990, ma il Giappone è diventato vulnerabile agli shock esterni come la Crisi Finanziaria Asiatica (1997/98) e la Grande Crisi Finanziaria (2008/09). Da notare che il Giappone NON è stato in grado di uscire dalla crisi attraverso le esportazioni nonostante la sua industria di esportazione altamente competitiva (ad esempio automobili, elettronica di consumo, beni strumentali).

Confronto con la Situazione Cinese Attuale

Sostengo che l'economia giapponese fosse in condizioni significativamente migliori per affrontare la sua recessione di bilancio rispetto alla Cina di oggi. Aveva quasi 3 volte più PIL pro capite rispetto alla Cina attuale, il suo governo era meno indebitato mentre la sua popolazione ha continuato a crescere per un altro decennio. Forse ancora più importante, la forza lavoro giapponese aveva un sistema pensionistico funzionante mentre le sue istituzioni erano libere di fare "la cosa giusta".

Ciò che è piuttosto preoccupante è che le società cinesi hanno iniziato a risparmiare di più già nel 2016, ben prima che la bolla immobiliare scoppiasse nel 2020. Nel frattempo, le famiglie cinesi hanno cambiato il loro comportamento intorno al 2022, ovvero due anni dopo l'inizio delle restrizioni COVID-19. Questo significava che i governi locali e centrali dovevano già compensare i risparmi delle imprese e delle famiglie ed erano a un deficit fiscale del 9% nel 2022. Eppure, la crisi è appena iniziata.

Conclusioni e Prospettive

Negli ultimi dieci anni, il 36% delle entrate dei governi locali proveniva dalle vendite di concessioni terriere. Se aggiungiamo altre entrate legate al settore immobiliare, la cifra arriva al 48%. Tali entrate non solo pagavano gli stipendi di insegnanti, amministratori e polizia, ma guidavano anche nuovi investimenti in infrastrutture, edilizia sociale e progetti correlati.

I consumatori cinesi hanno ridotto le prevendite immobiliari annualizzate nel 2024 di almeno il 55% rispetto al 2021. Ma le prevendite immobiliari guidavano le vendite di concessioni terriere da parte dei governi locali agli sviluppatori immobiliari. Possiamo misurarlo. Le vendite di terreni sono riportate mensilmente dal Ministero delle Finanze. Gli ultimi numeri di agosto mostrano un calo del 22% su base annua.

Questo ciclo vizioso ha già portato a fallimenti dei governi locali. Il governo centrale dovrà salvare praticamente tutti i governi locali per gli anni a venire. In alternativa, il PCC potrebbe riformare il suo Sistema Fiscale Unitario per consentire una nuova allocazione di entrate e spese. Ma quel sistema attuale è stato creato per una ragione. Il governo centrale ha sempre voluto mantenere la sua presa di ferro sulle province, ancora di più da quando Xi è entrato in carica nel 2012. Le riforme sono un'illusione sotto Xi.

Nel frattempo, il necessario processo di aggiustamento non è nemmeno iniziato. Il settore immobiliare cinese alle valutazioni attuali rappresenta ancora il 350% del PIL della Cina. Questo è 2 volte il rapporto negli USA e dà un'indicazione del necessario processo di aggiustamento che attende questo settore. La necessaria riduzione dei prezzi di vendita, delle valutazioni e la conseguente svalutazione dei prestiti agli sviluppatori e dei mutui ai proprietari di case causerà un immenso shock al sistema finanziario cinese e alla sua economia. Metterà anche sotto pressione le finanze del governo centrale e regionale cinese, così come i bilanci delle famiglie, fino al punto di rottura.

Questo ciclo vizioso ha già portato a fallimenti dei governi locali. Il governo centrale dovrà salvare praticamente tutti i governi locali per gli anni a venire. In alternativa, il PCC potrebbe riformare il suo Sistema Fiscale Unitario per consentire una nuova allocazione di entrate e spese, ma quel sistema attuale è stato creato per una ragione: il governo centrale ha sempre voluto mantenere la sua presa di ferro sulle province, ancora di più da quando Xi è entrato in carica nel 2012.

Il Futuro del Modello di Crescita

Quando i media mainstream pubblicano un'altra storia su come le nuove tecnologie (ad esempio batterie agli ioni di litio, veicoli elettrici a batteria o pannelli solari) e altri investimenti compenseranno la bolla immobiliare scoppiata, fate un passo indietro e riflettete. Non lo faranno. Le entrate da queste industrie sono ancora una frazione minuscola del settore immobiliare in difficoltà che dovrebbero sostituire, e sono altamente dipendenti dai sussidi statali.

Come farà il governo (sia centrale che locale) a permettersi tutti i sussidi necessari mentre le entrate dalle vendite di concessioni terriere scompaiono e si aprono buchi in ogni bilancio? Non può.

Il che ci porta direttamente alla prossima sfida che la Cina sta affrontando: il futuro del modello di crescita guidato dagli investimenti.

Il prossimo episodio si concentrerà sul futuro del modello di crescita guidato dagli investimenti, ma anticipo la mia conclusione: non è abbastanza;

l’output produttivo corrente è insufficiente per garantire un surplus commerciale delle partite correnti e uno sviluppo dei consumi interni capaci di colmare il gap di debito e di produttività generata in passato dal settore immobiliare.

L’unica soluzione possibile, sempre che non si voglia affrontare un lungo processo di aggiustamento in cui il sistema è sostenuto da pratiche di QE/sussidi al consumo che annienteranno la moneta (vedi Giappone), è l’acquisizione di ulteriori asset produttivi e/o materie prime a prezzi scontati unito a qualche forma di rivoluzione industriale/energetica, cosa che permetterebbe di aumentare la capacità di output industriale oltre i livelli presenti.

Alle spese di chi? Di chi sono quelle risorse? Comincia per “R” e finisce per “ussia”.

…ma una cosa alla volta.