CXX_ZUGZWANG DALLA CINA: DALLA CRISI IMMOBILIARE ALLO STIMOLO ECONOMICO (II)

Come ho già evidenziato ed è palese dalla price action degli indici cinesi, quello che stanno facendo le autorità cinesi non è abbastanza per risolvere la crisi che attraversa la Cina.

Ho cominciato a misurare le dimensioni di questa storica impasse del Celeste Impero in questo mio scritto:

Poiché ho promesso ai partecipanti al mio convegno di una settimana fa di trasmettere loro in modo chiaro quello che oralmente ho solo accennato su questo tema, di seguito trovate la seconda parte delle mie ricerche.

Ricapitolo per comodità di lettura quanto fino ad ora ho evidenziato:

- Il settore immobiliare rappresenta il 25% dell'economia cinese, il 36% delle entrate dei governi locali, il 70% della ricchezza delle famiglie cinesi e il 10% dell'occupazione cinese.

- È anche lo spazio più costoso rispetto al PIL pro capite nel mondo e, dal 1992, ha accolto oltre 570 milioni di cinesi che si sono spostati da lavori agricoli nelle campagne all'occupazione industriale urbana.

- Purtroppo oggi, il settore immobiliare cinese affronta enormi sfide: l'equivalente di un Giappone e mezzo è vuoto, un'Olanda è disponibile per la vendita e quasi uno Stati Uniti deve essere completato ma non è finanziato, rimanendo oggetto di ricorso per gli acquirenti che hanno già pagato l'intero prezzo d'acquisto in anticipo.

Tra il 1991 e il 2023, i cittadini cinesi hanno acquistato nuove abitazioni residenziali, principalmente appartamenti, per un corrispettivo totale di 151 trilioni di CNY o 23 trilioni di dollari USA, secondo l'Ufficio Nazionale di Statistica (NBS). Da notare che in Cina non esiste praticamente un mercato secondario a causa della scarsa qualità del patrimonio abitativo costruito prima del 1991.

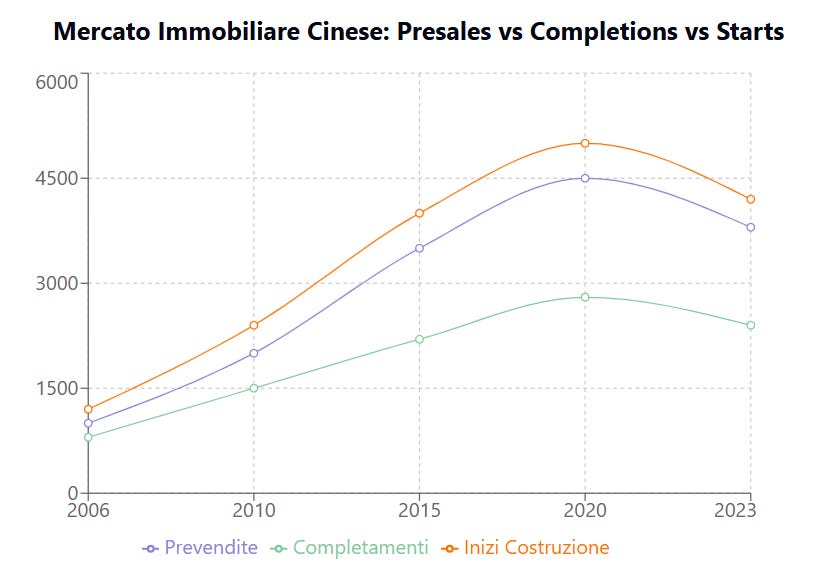

Tuttavia, non tutto ciò che è stato acquistato è stato effettivamente completato. Secondo il loro ufficio nazionale statistiche, tra settembre 2006 e dicembre 2023, gli sviluppatori cinesi hanno pre-venduto circa 20 miliardi di metri quadrati ma ne hanno completati solo 12 miliardi, lasciando 7,9 miliardi di metri quadrati da consegnare. A 82 metri quadrati per unità, ciò equivale a 100 milioni di abitazioni non completate, o l'equivalente di un Giappone e una Germania messi insieme. Inquietante!

Se aggiungiamo gli inizi di costruzione nel grafico qui sopra, il quadro diventa ancora più scomodo. Gli sviluppatori cinesi hanno iniziato 21,3 miliardi di metri quadrati per il periodo, ovvero 8,3 miliardi di metri quadrati in più di quelli che hanno completato per il periodo 2006-2023. Ciò significa che hanno iniziato 1,4 miliardi di metri quadrati in più di quelli che hanno pre-venduto. In teoria, ciò potrebbe significare che hanno completato alcune unità invendute invece di quelle pre-vendute, il che implicherebbe un tasso ancora più alto di abitazioni non completate ma pre-vendute - nessuno lo sa.

Confrontando gli inizi con le prevendite, si evidenzia che gli sviluppatori hanno iniziato più unità di quelle che hanno pre-venduto per anni. Una ragione risale all'economia di pianificazione centrale della Cina, che ordinava lo sviluppo di intere città prima, solo per popolarle dopo. Al contrario, gli sviluppatori hanno anche avuto fasi in cui hanno pre-venduto più unità di quelle che hanno iniziato, come stanno facendo ora. Ciò significava che alcuni sviluppatori sono diventati insolventi e non hanno iniziato i progetti che hanno pre-venduto nello stesso anno - pensate a Evergrande o Country Garden. I cinesi hanno un nome per tali progetti: "Code Marce" (Lan wei -烂尾).

I dati ufficiali sulle abitazioni in Cina hanno mostrato divergenze, con il divario tra gli inizi cumulativi di costruzione e la somma delle nuove case in costruzione più i completamenti cumulativi che continua ad allargarsi. Le serie di dati erano ampiamente comparabili PRIMA del 2015. Ora il divario ha raggiunto 5,5 miliardi di metri quadrati ad agosto 2024.

Combinando le abitazioni in costruzione e il divario con gli inizi di costruzione, si ottiene un gap di 10,4 miliardi di metri quadrati. Con una media di 82 metri quadrati, ciò si tradurrebbe in 127 milioni di unità che rimangono da completare. Per avere una prospettiva, gli Stati Uniti hanno 143 milioni di abitazioni.

Se assumiamo un ritardo di due anni tra le prevendite e il completamento e un tasso di completamento costante di 724 milioni di metri quadrati per il 2024 (un'ipotesi ottimistica), 8,3 miliardi di metri quadrati o 102 milioni di case sono stati prevenduti ma rimangono da consegnare.

Tuttavia, solo 61 milioni di unità (alcune delle quali potrebbero non essere state pre-vendute) risultano in costruzione ad agosto 2024. In altre parole, in questa fase un'abitazione prepagata ha nel migliore dei casi una probabilità del 60% (61/102) di essere consegnata se ogni metro quadrato in costruzione dovesse essere completato e assegnato a una transazione di prevendita - entrambe ipotesi irrealisticamente ottimistiche.

Se dovessimo aggiungere il divario agli inizi di costruzione, le probabilità scendono al 48% (61/127). Comprare una casa in Cina su progetto è come comprare un biglietto della lotteria sulla consegna. In altre parole, per anni comprare un appartamento in Cina significava acquistare un biglietto della lotteria scommettendo sul completamento.

Nel frattempo, le fonti di finanziamento per completare gli appartamenti continuano a diminuire insieme al crollo delle vendite di case. I fondi totali disponibili per lo sviluppo immobiliare in Cina nella prima metà del 2024 sono diminuiti del 22% rispetto all'anno precedente, arrivando a 5,4 trilioni di CNY. I flussi di cassa dalle prevendite ai clienti (Depositi e Prestiti Personali) sono crollati del 22% su base annua finora e potrebbero essere diminuiti di oltre il 55% rispetto al picco del 2021, su base annua completa, poiché i consumatori hanno perso fiducia nell'acquisto su progetto mentre gli sviluppatori potrebbero non completare i progetti - un circolo vizioso.

Il 19 luglio 2024, il FMI ha concluso una consultazione con le autorità cinesi con l'urgente raccomandazione di un piano di salvataggio immobiliare da 1 trilione di dollari USA mirato esclusivamente allo stock abitativo non completato della Cina. Le autorità cinesi hanno respinto questa proposta per timore di azzardo morale. Il FMI ha scritto che "manca ancora una strategia chiara per affrontare il grande stock di abitazioni pre-vendute ma non finite da parte degli sviluppatori in difficoltà [...]."

Il FMI ha proseguito affermando che "mentre le lacune nei dati rendono difficile stimare con precisione i potenziali costi [...], i calcoli del personale suggeriscono che l'implementazione di tale schema potrebbe comportare costi fiscali di circa il 5,5% del PIL su 4 anni." Ciò probabilmente ammonterebbe ad almeno 26 trilioni di CNY (3,7 trilioni di dollari USA) - solo per completare i progetti abitativi non finiti.

I completamenti delle abitazioni per le 31 città più grandi, come riportato dall'Ufficio Nazionale di Statistica, suggeriscono meno completamenti nel 2024, nonostante gli sforzi in corso del PCC per costruire più alloggi sociali. Secondo la mia valutazione, i completamenti hanno raggiunto il picco nel 2014, sono rimasti relativamente stabili fino al 2017 e si sono ridotti costantemente da allora. All'attuale ritmo di completamento, la Cina raggiungerebbe i livelli del 2009 di circa 560 milioni di metri quadrati o circa 7 milioni di appartamenti all'anno - una prospettiva desolante per milioni di cinesi che hanno già pagato per la loro casa.

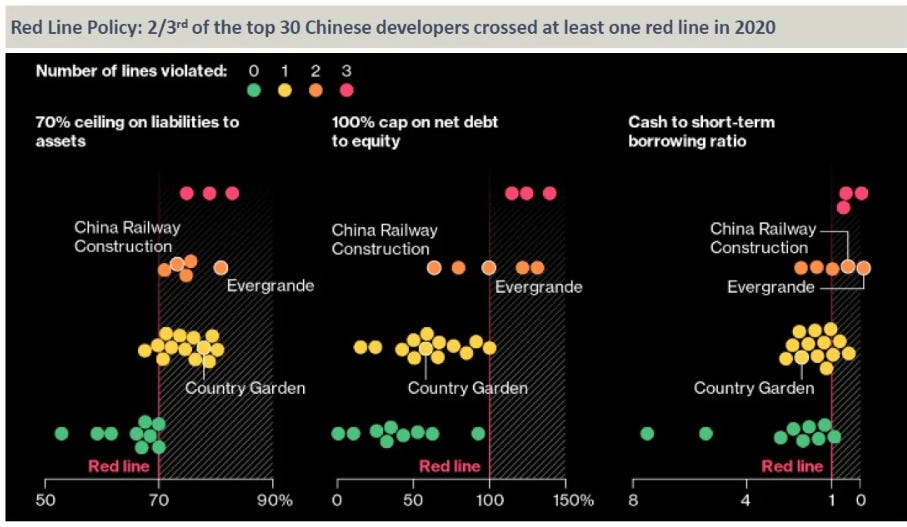

Nel tentativo di frenare il settore immobiliare cinese in libertà, nel 2020 i responsabili politici hanno introdotto metriche sul debito che fissano limiti per gli sviluppatori immobiliari che cercano di prendere in prestito di più. Chiamate le "Tre Linee Rosse" dai media statali, sono diventate un punto di svolta per un'industria che rappresenta circa il 25% della produzione economica della Cina.

Ribadiamo la questione i clienti non avevano prepagato completamente i loro appartamenti prima della costruzione e, se sì, perché gli sviluppatori sono in difficoltà? I clienti hanno effettivamente prepagato gli appartamenti per intero. Dovevano farlo per legge.

Purtroppo gli sviluppatori cinesi – intendiamo tutti loro – hanno venduto appartamenti su progetto e poi hanno largamente utilizzato in modo improprio il denaro vincolato dei clienti per acquistare più terreni invece di completare gli sviluppi immobiliari venduti.

Ancora una volta, tutti gli sviluppatori immobiliari cinesi hanno sistematicamente utilizzato in modo improprio gran parte dei prepagamenti dei clienti per assicurarsi riserve di terreni per sviluppi futuri.

Quando la speculazione fondiaria è decollata dopo il 2013, gli sviluppatori hanno utilizzato sempre più risorse finanziarie dalle prevendite per speculare sui terreni completando meno sviluppi. Oggi il settore necessita di un salvataggio statale o i completamenti futuri crolleranno, con un costo stimato dall'IMF pari al 5,5% del PIL per cinque anni. La domanda è: e poi?

L'appropriazione indebita degli acconti per altri usi è illegale. Tuttavia, mentre la legge cinese sugli immobili urbani stabilisce che i ricavi delle prevendite devono essere utilizzati per il completamento del relativo progetto di costruzione prepagato, non definisce il risarcimento o la penale se tale condizione viene violata dallo sviluppatore.

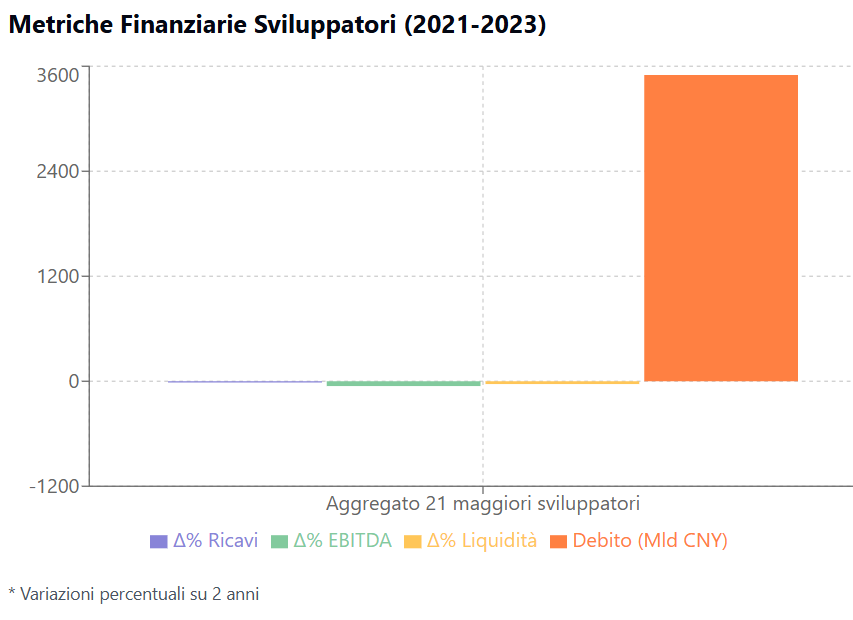

Combinando i 21 maggiori sviluppatori come gruppo mostra fragilità su tutta la linea. Un calo del 14,5% dei ricavi in due anni è stato sufficiente a erodere il 55% dell'EBITDA. I saldi di cassa necessari per finanziare i completamenti (poiché nuovi prestiti sono inaccessibili) sono crollati del 32%. Ciò che resta sono 3,5 trilioni di CNY di debito e sfide significative per servirlo, per non parlare di ripagarlo o completare qualsiasi progetto abitativo.

Nessuno sa quali progetti abitativi raggiungeranno il traguardo. Un progetto che era pre-venduto al 75% a Shanghai, sponsorizzato da uno sviluppatore statale in conformità con le politiche delle Tre Linee Rosse e inserito nella lista bianca per il supporto governativo ha buone possibilità di essere completato.

Un progetto che non ha venduto bene per 2-3 anni, con uno sponsor in default, molto probabilmente si unirà alla lista delle Code Marce. Nel mezzo, ci sono infinite combinazioni. Oso prevedere che a meno di un intervento statale non salvi gli sponsor in generale, uno sviluppatore in default farà fatica a completare anche un progetto pre-venduto al 98% a Shanghai.

Grandi parti del settore sono semplicemente insolventi a questo punto. Se non verranno salvati su larga scala, anche la loro forza lavoro qualificata se ne andrà.

Analizzando più nel dettaglio i documenti di Evergrande o Country Garden emergono ulteriori preoccupazioni. Le note contabili per le "proprietà in sviluppo" allocano circa il 65% ai diritti di utilizzo del terreno, agli interessi capitalizzati e agli ammortamenti. Nulla di sbagliato in questo, poiché il terreno fa parte del costo.

Tuttavia, separando l'attività di costruzione dall'inattività per Country Garden, rimangono solo 2.673 CNY per metro quadrato di "costo di costruzione", pari all'11% del prezzo medio per metro quadrato nelle 50 città principali di 24.300 CNY all'inizio del 2023. In altre parole, quando i grandi sviluppatori mostrano "proprietà in sviluppo", in realtà non c'è molto sviluppo in corso.

Poiché gli sviluppatori hanno sempre meno soldi per completare i progetti, i ritardi nella consegna delle abitazioni aumentano. Gli acquirenti di appartamenti in Cina pagano già gli interessi sui mutui, anche se tali progetti sono in ritardo o non vengono consegnati affatto. Questa ingiustizia porta a boicottaggi dei mutui, poiché acquistare immobili in Cina è diventato una lotteria sulla consegna in un settore immobiliare in difficoltà.

Tra maggio 2022 e novembre 2023, il China Dissent Monitor ha documentato 444 eventi, con migliaia di partecipanti che hanno manifestato apertamente contro il problema delle "Rotten Tails". Ci sono stati altri 153 eventi sulla qualità delle costruzioni e 19 sui prezzi degli immobili. Il Dissent Monitor ha riportato 2.464 eventi durante questo periodo.

Dal novembre 2023, non sono stati caricati nuovi dati, suggerendo che la svolta conservatrice di Xi sta ora sopprimendo sistematicamente il flusso di informazioni o le proteste stesse.

Fino al 2021, la classe media cinese era un'ottima cliente, pagando diligentemente le bollette mensili. Il sistema di credito sociale del governo funzionava bene. Ma cosa succede se troppi sono stanchi o troppo al verde e disposti a rinunciare ai loro obblighi?

Le banche cinesi hanno un totale di prestiti di 237 trilioni di CNY, di cui 55 trilioni, o il 23%, sono ufficialmente classificati come legati al settore immobiliare, inclusi i mutui. Di questi ultimi, 3,3 trilioni di CNY, o il 6%, sono segnalati come non performanti al 30 giugno 2024 perché gli interessi sono scaduti da almeno 90 giorni.

Nel frattempo, i recenti pacchetti di stimolo cinesi hanno ridotto i tassi ipotecari, ma questo riduce i ricavi delle banche, il cosiddetto margine di interesse netto (NIM), che ora è all'1,54%, riducendo il margine di errore delle banche per cancellare i crediti deteriorati senza bisogno di nuovo capitale azionario.

Se grandi parti delle abitazioni in costruzione non possono essere completate perché rimangono non finanziate, i 3,3 trilioni di CNY di prestiti non performanti nel sistema bancario cinese sembrano conservativi. Si stima che le abitazioni in costruzione possano aggiungere 7,1 trilioni di CNY ai prestiti non performanti delle banche cinesi. Considerando le nuove costruzioni, i numeri crescono a 12,1 trilioni di CNY.

Una grande parte dei mutui e dei prestiti immobiliari è detenuta da alcune banche statali, che supportano principalmente le aziende secondo il piano quinquennale del governo. Non sorprende che il mercato abbia rivalutato il loro rapporto prezzo/valore contabile a 0,45x, implicando 8 trilioni di CNY (1,1 trilioni di dollari) di debito inesigibile per le quattro banche più grandi.

Nel frattempo, la PBoC continua a ridurre i requisiti di riserva delle banche, liberando fondi a lungo termine a basso costo per le banche, permettendo loro di estendere prestiti a imprese e consumatori. Tuttavia, questo le rende più vulnerabili ai crediti deteriorati e alle successive rifinanziamenti di capitale.

Il valore più importante come garanzia nel sistema bancario cinese è il settore immobiliare, e sorprendentemente, i prezzi delle case di nuova costruzione pre-vendute rimangono stabili. Le autorità cinesi non permettono agli sviluppatori immobiliari di ridurre i prezzi dei loro progetti per mantenere stabili i valori degli asset immobiliari esistenti ed evitare problemi di prestiti non performanti. Se gli sviluppatori cercano di aumentare le pre-vendite tramite sconti, le autorità annullano tali transazioni retrospettivamente.

Il Partito potrebbe essere in grado di cancellare le transazioni immobiliari per riportare l'illusione della stabilità dei prezzi, ma non può costringere gli individui ad acquistare nuovi appartamenti. Pertanto, i numeri di costruzione sono più rappresentativi del settore. La frenesia immobiliare è finita.

Mi fermo qui e non è un punto finale.

In episodi successivi illustrerò ulteriormente la questione ed è una storia ancora lunga.